케이뱅크 사옥. 사진 제공=케이뱅크

케이뱅크 사옥. 사진 제공=케이뱅크인터넷은행 케이뱅크가 코스피 상장 예비 심사를 통과하며 상장 초읽기에 들어갔다. 대출 등 사업을 빠르게 확장하려 회사 측은 기업공개(IPO)에 속도를 낼 계획이지만 최근 증시 침체로 몸값을 제대로 평가 받기 어려워 케이뱅크 내·외부에서 본격적인 공모 시점을 내년으로 미뤄야 한다는 지적도 나온다.

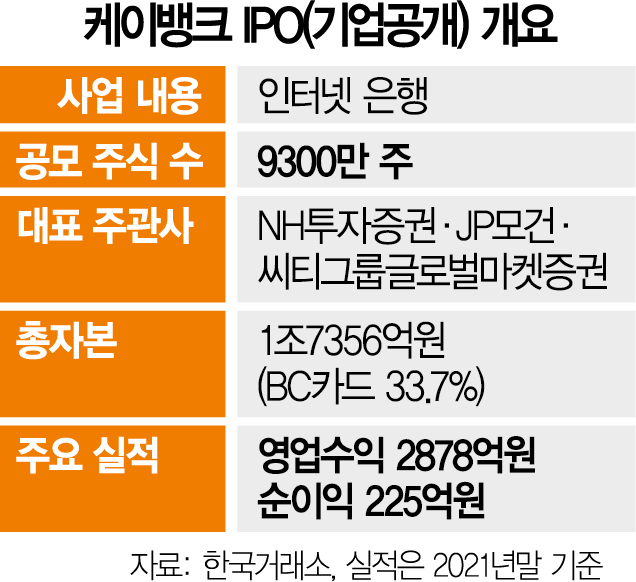

케이뱅크는 20일 한국거래소의 상장 예비 심사에서 최종 적격·승인을 받았다. 예비 심사를 통과하면 6개월 이내에 상장을 마쳐야 해 케이뱅크는 내년 3월까지는 코스피에 입성해야 한다. 케이뱅크의 상장 대표 주관사는 NH투자증권과 JP모건·씨티그룹글로벌마켓증권이 맡고 있다.

케이뱅크는 ‘국내 1호 인터넷은행’으로 2017년 출범했다. 최대주주는 KT(030200)의 자회사인 BC카드(지분율 33.72%)다. 올해 상반기에만 457억 원의 순이익을 기록했는데 이는 지난해 연간 순이익(225억 원)의 두 배 수준이다.

관건은 케이뱅크가 언제 수요예측, 일반 청약 등 공모 절차에 돌입할지다. 케이뱅크가 대출 여력을 늘려 사업 확장에 박차를 가하려면 IPO를 신속히 마무리해야 한다. 상장을 완료해야 지난해 MBK파트너스·베인캐피탈·MG새마을금고가 케이뱅크에 투자한 7250억 원이 국제결제은행(BIS) 기준 자기자본으로 인정받을 수 있기 때문이다.

금융감독원은 이들 기업이 보유한 지분을 BIS 기준 자기자본으로 보기 어렵다고 유권해석을 내린 바 있다. 케이뱅크가 2026년까지 상장하지 못할 경우 최대주주인 BC카드가 지분을 되사도록 한 ‘동반매각청구권(드래그얼롱)’이 붙어 있어서다.

6월 말 기준 케이뱅크의 BIS 자기자본 비율은 15.86%로 BIS의 권고치(8%)와 비교하면 자본 건전성은 양호하다. 그러나 카카오뱅크(323410)·토스뱅크 등 다른 인터넷은행과의 대출 경쟁에서 우위를 점하려면 ‘7250억 원’에 불어 있는 비(非)자본 딱지를 빨리 뗄 필요가 있다.

그러나 최근 자본시장 투자심리 악화로 케이뱅크의 기대 몸값이 큰 폭으로 내려가 내년에나 공모 절차에 본격 돌입할 것이라는 전망도 만만치 않다. 기업 가치 할인을 감수한 상장 추진은 IPO를 통해 그룹 전체의 기업가치를 끌어올리려는 구현모 KT 대표의 경영 구상과 맞지 않다는 관측도 나온다. 김홍식 하나증권 연구원은 “투자자들의 케이뱅크 예상 IPO 가치는 4조 원 수준에 불과한 반면 KT 경영진의 목표는 최소 7조 원 이상”이라며 “KT 경영진 입장에서 낮은 가격으로 상장을 추진할 이유가 없다”고 평가했다.

한 IB 업계 관계자는 “미국 기준금리 인상 기조가 거센 상황이라 성장주 성격이 강한 케이뱅크가 상장 예심 통과 직후 곧바로 공모를 실시하기는 부담이 크다”고 말했다.