서울 대방동의 유한양행 사옥. 사진제공=유한양행

서울 대방동의 유한양행 사옥. 사진제공=유한양행 유한양행 연구원들이 경기도 기흥의 이 회사 중앙연구소에서 약물 연구를 하고 있다. 사진제공=유한양행

유한양행 연구원들이 경기도 기흥의 이 회사 중앙연구소에서 약물 연구를 하고 있다. 사진제공=유한양행

국내 전통 제약사 중 1위 기업인 유한양행(000100)이 올해도 사상 최대 매출을 무난히 달성할 것으로 예상된다. 전문의약품(ETC)과 안티푸라민 등 일반의약품(OTC)의 고른 활약, 신약 로열티 수입 등 해외 사업이 최대 실적 행진을 이끌고 있다는 분석이다.

3일 증권업계에 따르면 유한양행은 올해 3분기 4900억 원 선의 매출을 올릴 것으로 예상된다. 증권가의 컨센서스 최고값은 5105억 원, 최저값은 4721억 원이고 중간값은 4890억 원이다. 이는 지난해 3분기 매출인 4515억 원 대비 4.6~11.6% 많은 호실적이다.

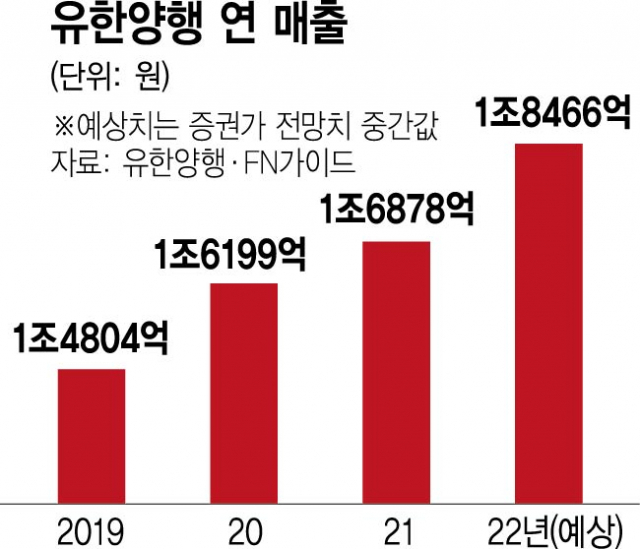

유한양행은 올 상반기 연결기준 전년 동기 대비 10.0% 성장한 8938억 원의 매출을 기록했다. 이는 역대 상반기 최대 매출이다. 증권가는 이 회사가 연말까지 전년 매출(1조6878억 원) 대비 10% 가량 성장한 1조 8000억 원대 중반의 매출을 기록해 역대 최대 기록을 갱신할 것으로 보고 있다.

유한양행의 매출 기록 갱신을 이끄는 힘은 무엇보다도 탄탄한 제품 포트폴리오에서 나온다. 상반기 기준 매출 중 58.8%를 차지한 전문의약품(ETC)이 올해도 역시 잘 달렸다. 상반기 오미크론 대유행 때 코푸시럽·정 등 호흡기 약 처방이 늘었고 트라젠타(당뇨병), 트윈스타(고혈압), 자디앙(당뇨병) 등 만성질환 치료제도 판매가 늘었다. 매출의 10.2%인 안티푸라민 등 일반의약품(OTC)들도 성적이 향상됐다. 증권가는 ETC와 OTC를 더한 이 회사 의약품 매출이 올해 전년 대비 10% 선으로 성장 중인 것으로 보고 있다. 이밖에 해외 사업과 동물의약품 등 특목사업도 큰 폭의 성장을 기록하고 있는 것으로 전해졌다.

그 중에서도 특히 눈에 띄는 제품은 표적함암제 ‘렉라자’(레이저티닙)와 여성용 유산군 제제 ‘엘레나’다. 유한양행 관계자는 “렉라자는 지난해 하반기부터 국내 처방이 이뤄졌는데 올해는 300억 원 선의 매출을 예상하고 있다”면서 “엘레나는 원래 연 매출 50억 내외 제품이었는데 소비자들 사이에서 입소문이 나면서 올해 200억 원 매출을 기대하고 있다”고 말했다.

기술수출에 따른 라이선스 수입도 만만치 않다. 유한양행은 다음달 미국 스파인바이오파마에 기술수출한 퇴행성디스크 치료제 ‘레메디스크(YH14618)’ 임상3상 투여 개시에 따른 마일스톤을 200만 달러(약 28억 6000만 원)를 수령한다. 최근 환율이 올라 원화 환산액은 더 커졌다.

유한양행의 올해 목표는 전년 대비 10% 매출 성장을 이뤄내는 것이다. 목표대로 성장할 경우 올해 매출은 1조 8655억 윈으로 2조 원을 눈 앞에 두게 된다. 유한양행 관계자는 “경영계획을 10% 성장으로 잡았는데 상반기엔 목표대로 됐다"면서 “얼마나 큰 매출을 올리느냐 보다는 경영목표를 내실있게 달성하는 데 집중하겠다"고 밝혔다.