우리만 일하지 말고 우리의 월급도 일하게 하자. 서울경제 유튜브 어썸머니에서 새롭게 선보이는 재테크 프로그램 <근면한 월급> 입니다.

오늘은 ‘부동산 조각 투자' 마지막 편으로, 이 투자의 꽃으로 불리는 임대 수익에 대해 알아볼 건데요. 일단 제가 받은 첫 임대 수익부터 공개하고 시작하겠습니다. 바로…2400원! 이거 어디다 건물주라고 말하기 머쓱할 지경인데요.

여러분은 저처럼 쥐꼬리 만한 수익이 아닌 똘똘한 수익을 얻으시길 바라는 마음으로 부동산 조각투자 임대료 배당에 대해 설명해드리겠습니다.

<연 3% 부동산 조각 투자에 나서다>

일단 1편의 내용을 잊으신 분들을 위해 제가 월세를 받게 된 사연을 간략하게 설명하고 가겠습니다. 저는 지난 6월 안국 다운타우너 조각투자 상품에 100만원을 투자해 총 200주의 지분을 받았습니다. 0.01%짜리 지분이지만 어엿한 건물주가 됐죠. 특히 이 상품은 지분에 비례해서 매월 임대료를 투자자에게 배당한다는 조건이 붙어있었는데요. 진짜 건물주처럼 임대료를 받는 아주 매력적인 상품이었죠.

제가 투자한 안국 다운타우너 건물의 임대료는 매출의 6%를 받는 매출 연동형이었습니다. 잠깐 설명하자면, 매출연동형은 고정된 임대료가 아니라 매출이 늘면 그달 임대료도 늘고 코로나같은 사태로 매출이 감소하면 임대료도 줄어드는 방식입니다. 건물주와 세입자 모두 윈윈하는 방식? 대표적으로 스타벅스 매장들이 매출연동형 임대료를 많이 씁니다.

넘어가서. 안국 다운타우너 조각투자자들은 이 임대료에서 신탁보수, 거래수수료 등을 제하고 남은 금액을 지분에 비례해 배정받게 됩니다. 월세인 만큼 배당금도 매달 나와요. 이 상품을 공모할 당시 투자설명서에 따르면 예상 임대배당수익률은 3% 정도였습니다.

<한 달 뒤 통장에 찍힌 임대료 2400원>

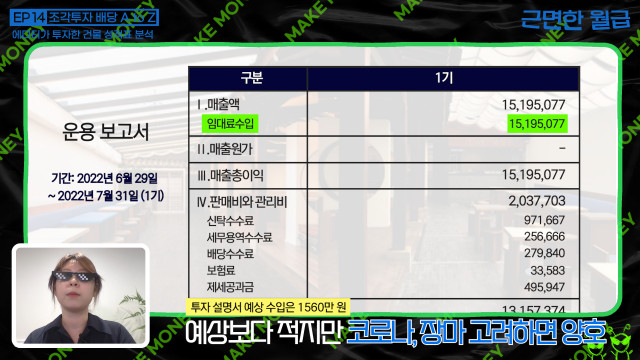

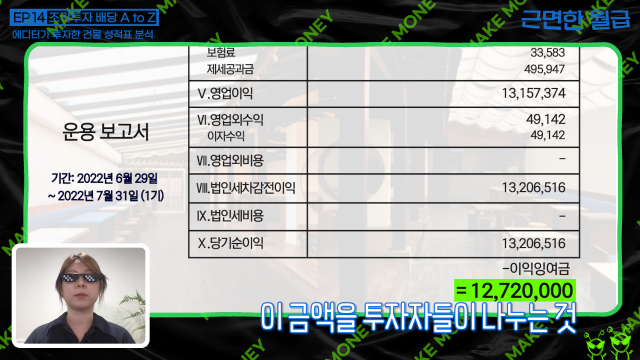

그럼 예상대로 운용 됐을까요? 이 건물의 운영보고서(자막: 2022년 6월 29일~2022년 7월 31일)를 볼게요. 투자 첫 달에 발생한 안국다운타우너의 임대료 수입은 1519만 5077원. 투자설명서에서 예상한 월 임대료인 1560만원에 조금 못 미치지만 코로나 재확산과 장마를 고려하면 선방했어요. 여기서 판매비와 관리비 빼고 영업외수익 등을 다 뺀 순이익은 1320만6516원. 여기서 또 이익잉여금을 제외한 1272만원을 투자자들이 나눠가집니다. 결과적으로 1주당 세전 12원씩 배당. 배당수익률은 2.65%. 12 곱하기 200이니까 저는 2400원.

근데 더 우울한 건 이 금액은 세전이라는 거죠. 신탁보수, 거래수수료 등을 제하고 배분되니까 실제 통장에 찍히는 돈은 2400원에서 더 깎일 수 있겠네요. 또 부동산 조각투자에서 얻은 수익은 배당소득으로 분류되어 임대수익과 매매에 따른 배당소득세가 발생합니다. 이게 얼마냐면 15.4%. 통장에 남는 게 있을까요?

<고금리 특판 시대…조각투자의 장점은?>

상황이 이렇다 보니 부동산 조각투자보단 고금리 특판 적금에 가입하는 게 더 낫지 않을까 생각도 드는데요. 때마침 제가 든 것도 있어서 비교해보겠습니다. 한국투자저축은행의 6% 플렉스 특판 적금인데요.

이 적금은 최대 가입기간이 6개월, 매월 납입 가능금액은 1만원에서 20만원인 상품이에요. 한달에 20만원씩 6개월을 붓는다면 이 특판 적금으로는 세전 21,000원의 이자를 벌 수가 있네요. 비교를 위해 편의상 이런 적금을 1년 동안 두 번 넣는다고 쳐봅시다. 그러면 1년간 총 수익은 42,000원이 되겠죠. 제가 투자한 부동산 조각투자는 똑같은 원금 120만원을 기준으로 하면 1년 예상 임대 수익이 37,560원이었어요.(100만원 기준 31,300원)

물론 원금보장 못하고, 세입자의 매출 사정에 따라 임대료 배당금도 줄어들 수 있죠. 그럼 정말 특판이 나은 것처럼 보이지만, 이건 제 투자금이 작아서 생긴 착시고요. 부동산 조각투자의 장점은 특판 적금보다 훨씬 큰 투자 금액을 넣을 수 있다는 거거든요. 만약 최고 투자금액인 2000만원을 넣었다면 이번 달에 받는 임대료 배당금은 4만 8000원입니다. 1년이면 57만 6000원. 특판 적금은 아무리 이율이 높아도 금액 한도가 1년에 1000만원을 넘는 게 거의 없는데 조각투자는 2000만원까지 넣을 수 있으니까 여윳돈이 좀 있으면 훨씬 이득이긴 하죠.

<조각투자 리스크 확인하고 들어가야>

에디터의 체험기를 들으니 좀 구미가 당기시나요? 저는 좀 더 지분을 늘려서 배당금을 치킨 값에 맞출까 고민 중입니다. 사실 조각투자는 부동산뿐만 아니라 미술품, 음악저작권, 한우 등 투자 대상이 다양한데요. 투자 스킴은 다 비슷 비슷 합니다. 하나 주의해야 할 점은 결국 투자자산을 직접 소유하는 형태는 아니기 때문에 최악의 경우 자산의 권리를 행사할 수 없는 불상사가 발생할 수 있어요. 최대 리스크죠. 그러니 주의할 점은 꼼꼼히 체크하시고 투자를 시작하셔야 합니다.