현대모비스(012330)와 현대글로비스(086280)·현대위아(011210) 등 자동차 관련주가 3분기 호실적으로 강세를 보였다. 반도체 수급난이 정상화되며 자동차 생산 문제가 점차 해소돼 실적 개선세가 이어질 것이라는 전망이 나온다. 현대차(005380)·기아(000270) 등 국내 완성차 업체뿐만 아니라 이외 업체에 납품하는 부품 생산량과 완성차 물동량도 증가할 것이라는 분석이다.

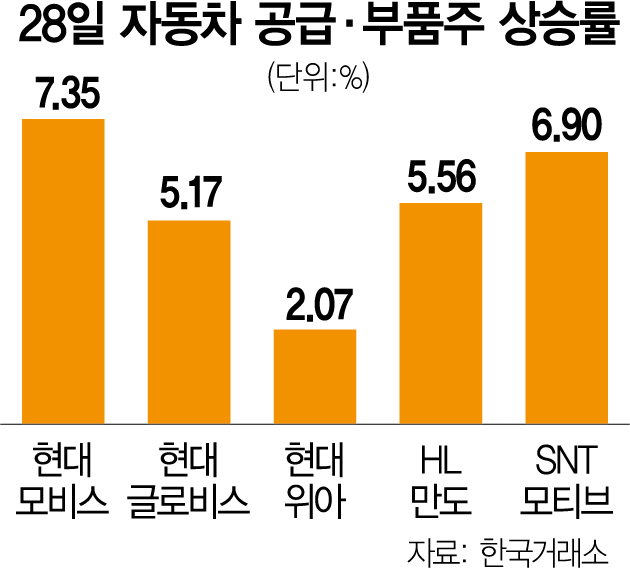

28일 한국거래소에 따르면 자동차 부품 기업 현대모비스는 전 거래일 대비 1만 5000원(7.35%) 오른 21만 9000원에 거래를 마쳤다. 이날 기관투자가들과 외국인투자가들이 각각 415억 원, 195억 원 순매수하며 주가를 끌어올렸다. 특히 외국인들은 4거래일째 현대모비스를 순매수하고 있다. 이 기간 순매수액은 774억 원이다. 물류·해운·유통을 담당하는 현대글로비스는 전날보다 5.17% 오른 17만 3000원에 장을 마쳤다. 현대위아도 2.07% 상승했다.

현대차 그룹주들이 3분기 호실적을 거두며 투자심리를 자극한 것으로 분석된다. 현대모비스는 3분기 연결 기준 영업이익은 5760억 원으로 전년 동기 대비 25.9% 증가했다. 현대글로비스와 현대위아의 3분기 영업이익은 각각 4781억 원, 557억 원으로 지난해 같은 기간 대비 51.8%, 78.6% 늘었다.

자동차 공급망을 구성하는 기업들의 실적 개선세는 지속될 것으로 전망된다. 반도체 수급난에 따른 생산 문제가 해소되며 현대차 이외의 업체 부품 생산량과 완성차 물동량 등이 증가할 것이라는 분석이다.

이에 더해 비용 감소도 호재로 작용했다. 현대모비스의 경우 발목을 잡던 물류 및 원재료 비용이 안정화되고 있다. 강성진 KB증권 연구원은 “누적된 원가 증가분이 판가에 반영되면서 기대하던 영업손익 전환이 확인됐다”며 “올해 4분기 이후에는 운송비 증가 요인이 현격하게 줄어들 것으로 판단한다. 향후 물류비 절감에 따른 이익 증가가 매우 가시적이라는 점에서 주가가 긍정적”이라고 말했다. 현대글로비스는 일반 해운과 달리 완성차해상운송(PCTC) 시장의 호황이 이어질 것이기 때문에 실적 성장세가 잇따를 것으로 전망된다. 반조립(CKD) 사업도 고환율의 수혜를 입을 것으로 예측된다. 강 연구원은 “수출 차량들이 적체가 해소되는 과정에서 현대글로비스의 PCTC 사업이 수혜를 볼 가능성이 높다”며 “사업의 호황이 향후 현대글로비스의 영업이익 전망치에 긍정적 요인이 될 것으로 판단한다”고 설명했다.

HL만도(204320)(5.56%)와 SNT모티브(064960)(6.90%) 등 부품 회사들 역시 3분기 호실적을 거두며 주가가 상승했다. 업계에서는 이들 기업의 실적 개선세가 이어질 것이라고 전망한다. 조수홍 NH투자증권 연구원은 “HL만도의 경우 주요 고객인 현대차그룹과 글로벌 전기차 기업의 외형 성장세 지속 및 원자재 가격 안정화에 따른 양호한 실적 성장세가 예상된다”고 말했다.