해운 운임지수가 끊임없이 추락하면서 해운 업체들의 실적에 빨간불이 켜졌다. 경기 침체 국면이 중장기적으로 이어질 가능성이 큰 가운데, 해운 관련주의 저점매수조차 조심스럽게 접근해야 한다는 잿빛 전망이 나온다.

30일 한국거래소에 따르면 HMM(011200)은 직전 거래일 1만 8600원(-1.85%)에 거래를 마쳤다. 하반기 들어 HMM은 24.4% 하락한 것으로 나타났다. 팬오션(028670)(-27.10%), 대한해운(005880)(-25.38%), 흥아해운(003280)(-31.73%) 등 다른 해운 관련주의 주가 역시 모두 크게 급락했다. 해당 기간 코스피는 2.75% 하락하는데 그치면서 대비되는 모습을 나타냈다.

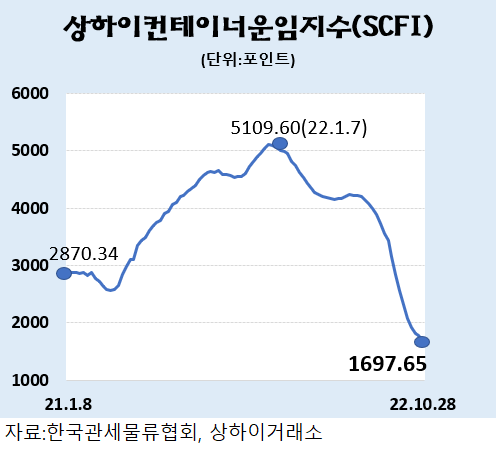

해운업계의 주가가 추락한 배경에는 운임 지수의 급락세가 꼽힌다. 글로벌 해운운임 지표인 상하이컨테이너운임지수(SCFI)는 올해 1월 사상 처음으로 5100선을 돌파한 뒤 꾸준히 우하향하는 모습을 보이고 있다. 5~6월 하락을 멈추고 잠시 상승하면서 해운 업체들의 주가가 반등하기도 했으나 이후 18주 연속 하락세를 보이는 중이다. 특히 최근 들어 경기 둔화로 물동량이 급격히 줄어들면서 지수 하락세가 가팔랐다. 5월만 해도 SCFI지수는 4000선을 유지했으나 이후 폭락을 거듭하면서 이달 28일 기준 1697.65까지 추락했다.

문제는 물동량 감소로 운임이 급락하기 시작한 가운데 당분간 경기 및 물동량 회복을 기대하기 어려운 경제 환경이 지속될 것이라는 점이다. 고운임 시절에 우후죽순으로 생긴 중소형 선사들이 적은 물동량이라도 따내기 위해 운임을 계속해 낮추고 있다는 점도 부담이다. 양지환 대신증권(003540) 연구원은 “고인플레이션, 금리인상에 따른 경기·소비위축으로 물동량의 회복을 기대하기 어렵고 인도 예정 선복이 많아 컨테이너 수급이 개선될 가능성은 낮다”고 말했다.

실적 전망도 암울해지고 있다. 상반기 고운임 특수의 영향을 받은 HMM의 경우 올해 예상 영업이익은 10조 6050억 원으로 지난해(7조 3775억 원)보다 43% 상승한 수준으로 집계되고 있다. 하지만 내년 영업이익은 그보다 절반 가까이 줄어든 5조 6434억 원으로 나타났다. 특히 3분기 실적이 발표된 후 실적 전망치가 추가 조정될 경우 전망은 더욱 악화할 가능성이 큰 상태다.

증권가는 주가가 급락했음에도 아직 저점매수에 나설 타이밍이 아니라고 조언한다. 양 연구원은 “하반기 들어 컨테이너 운임이 급격히 하락하면서 HMM의 하반기 및 내년 실적은 시장 전망치를 크게 하회할 것”이라며 “HMM의 올해 말 추정 보유 현금이 14조 원인 것을 감안했을 때 최근 시가총액 9조 원은 저평가 상태지만, 컨테이너 운이 바닥을 확인하기 전까지는 보수적인 관점을 유지해야 한다”고 말했다.