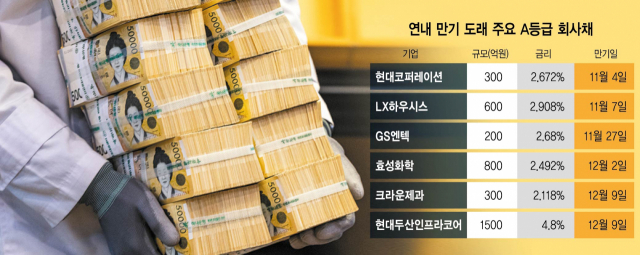

대기업 계열사들이 몰려 있는 신용등급 A 기업들이 자금난에 허덕이고 있어 채권안정펀드의 지원 대상이 확대돼야 한다는 목소리에 힘이 실리고 있다. 신용평가회사들은 평소에도 A급 신용도를 보유한 기업에 대해 ‘경제 여건 및 환경 변화에 따라 영향을 받기 쉽다’고 우려해왔는데 최근 자금시장 경색 국면에서 어려움이 가중되고 있는 것이다. 신용보증기금이 중소·중견기업 지원에 집중하고 채안펀드는 안정적 운용을 위해 신용등급 AA 이상인 회사채만 사들이고 있어 A등급 기업은 이들 사이에 낀 신세로 정책 지원의 사각지대가 된 셈이다. A등급에는 경기 상황에 민감한 해운과 건설·철강 업종의 기업들 다수가 포진해 있어 자금난이 가중돼 부도 사태가 터질 경우 시장의 위기를 확산시킬 수 있다고 경제 전문가들은 지적하고 있다.

신용등급 A 회사채는 자금시장이 경색될 때마다 투자자가 가장 먼저 빠져나가고는 했다. 신용 위험이 A등급보다 큰 BBB등급 회사채는 금리가 크게 높아 위험을 감수하는 투자자가 있고 자산운용사의 채권펀드들은 우량 등급인 ‘AA급’ 이상의 회사채만 투자 대상에 포함하기 때문이다. 시장 상황이 좋을 경우 ‘캐리 트레이드(금리 차에 따른 차익 실현)’ 전략에 따라 일부 실적이 좋은 A등급 기업의 회사채를 채권펀드들이 담기는 한다.

하지만 금리가 급등하는 등 시장 변동성이 커지면 투자자들은 A등급 회사채에서 썰물처럼 빠져나가고 있다. 실제 올해 3분기 공모 회사채 현황을 보면 A등급 회사채의 미매각은 두드러졌다. 금융투자협회에 따르면 7~9월 총 9500억 원의 회사채가 투자자를 찾미 못해 미매각이 났는데 이 중 60%인 6500억 원어치가 A등급 회사채였다.

회사채 발행도 예년에 비해 크게 줄었다. AA등급 이상 회사채는 지난해 7~9월(5조 5000억 원) 대비 23% 줄어든 4조 2000억 원이 발행됐지만 A등급 회사채는 1조 1000억 원 발행에 그쳐 지난해(2조 9000억 원) 대비 절반 미만으로 뚝 떨어졌다. 금융투자협회 관계자는 “안전자산으로 인식되는 우량채에 시장 수요가 집중되고 있다”며 “기준금리 전망치가 계속 상향되면서 실적 우려가 커진 비우량 기업에 대한 기피 현상이 심화하는 것”이라고 분석했다.

정부는 신보의 프라이머리 채권담보부증권(P-CBO)과 산업은행·기업은행의 회사채·CP 매입 프로그램을 통해 A등급 기업들의 자금 조달을 지원하고 있다. 기업이 신규 발행하는 회사채의 70%를 금융 공기업이 사주는 구조지만 기업들도 30%의 물량에 대해서는 투자자를 확보해야 한다. 평소라면 회사채 발행액의 30% 정도는 투자자를 구하기 어렵지 않았지만 연말을 앞둔 데다 금리 급등과 레고랜드발 자금 경색이 겹쳐 이조차 수요를 확보하기는 쉽지 않은 형편이다. 투자은행(IB) 업계의 한 관계자는 “연말을 앞두고 유동성을 확보하려는 기업이 줄을 섰지만 회사채나 CP를 사겠다는 사람이 없다”면서 “당장 이달 한국은행이 빅스텝을 단행해 금리가 크게 오를 가능성이 높아진 만큼 변동성이 큰 A등급 기업은 쳐다보지도 않는 상황”이라고 전했다.

시장에서는 지난달 가동이 재개된 채안펀드가 보다 적극적으로 자금을 집행하고 투자 대상도 A등급 회사채까지 확대해주기를 기대하고 있다. 채안펀드는 지난달 24일부터 시장에서 매입을 시작해 기존 잔액인 1조 6000억 원으로 신규 발행되는 CP와 회사채 등을 사들이고 있다. 매입 대상은 AA등급 이상 회사채와 A1등급 이상 CP로 이날까지 둔촌주공 프로젝트파이낸싱(PF) 유동화증권 약 2500억 원어치를 비롯해 SK(034730)·호텔롯데·이마트(139480) 등의 기업이 발행한 CP를 일부 사들였다. 한 증권사의 리서치센터 팀장은 “채안펀드가 공익적 목적이 있지만 다른 펀드와 동일하게 펀드매니저가 수익을 내려 종목을 선별해 운용하고 있다”며 “채권시장 전체의 안정화를 위한다면 투자 범위를 굳이 AA등급 회사채로 한정할 필요는 없다”고 강조했다.

아울러 회사채 발행이 어려운 대다수 A등급 기업이 CP를 활용해 자금을 조달하는 만큼 단기 자금시장에 유동성 공급을 늘릴 필요가 있다는 조언도 나온다. 특히 연말이 다가오면서 투자자들이 30일 혹은 60일로 만기가 짧은 채권만 사들이고 있어 투자 수요가 없는 90일 이상 CP 등을 적극 인수해줄 필요가 있다는 주장이 제기되고 있다. 자본시장의 한 관계자는 “A등급 회사채만 문제가 아니라 자금시장 전체에 경색이 온 상황이어서 유동성 공급 확대에 따른 낙수 효과를 기대하는 것이 더 합리적”이라고 분석했다.