자료: 중소벤처기업부

자료: 중소벤처기업부내국법인이 민간 모펀드를 통해 벤처기업 등에 투자 시 벤처기업 기존 투자금액의 5%에 추가로 증가분의 3%에 대해 세액 공제해 준다.

또 내국법인이 상생협력기금을 통해 민간 모펀드에 투자하는 경우 출연금액의 10%에 대해서도 세액공제 혜택을 부여한다.

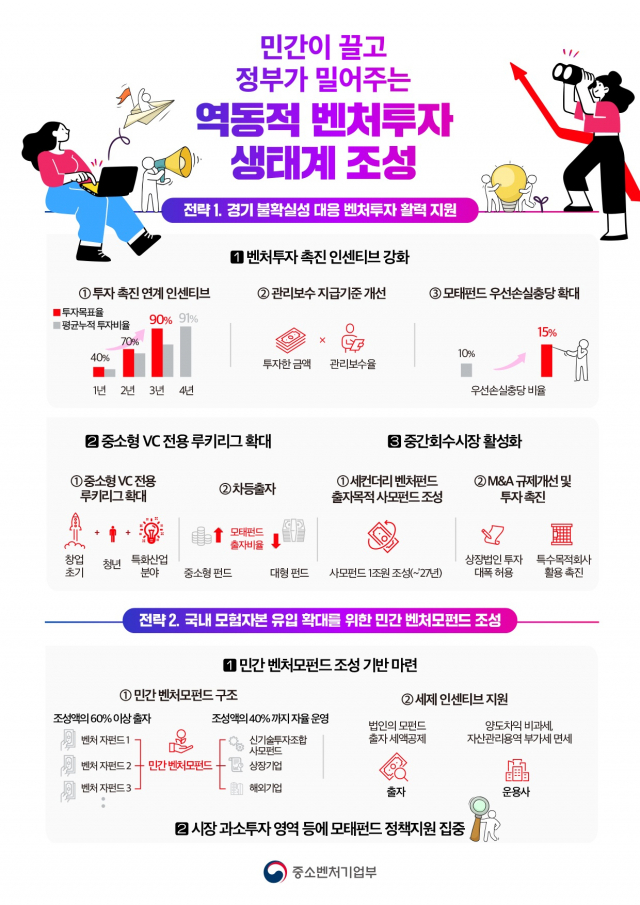

4일 중소벤처기업부에 따르면 이날 열린 비상경제장관회의에서 이 같은 내용을 핵심으로 민간이 끌고 정부가 밀어주는 ‘역동적 벤처투자 생태계 조성 방안’을 발표하고 추진을 공식화했다. 3고(高)에 따른 경기 불확실성에 대응해 벤처·스타트업에 대한 투자가 적시에 공급될 수 있도록 벤처투자 촉진 인센티브와 중간회수시장 활성화 등을 적극 나서기로 한 것이다. 이를 통해 민간자본 유입을 확대해 벤처투자 생태계 고도화를 지원하겠다는 방침이다.

개인투자자의 민간 모펀드 출자 유도를 위한 소득공제도 부연한다. 기존에는 일반 벤처펀드 출자시에도 투자금액의 10%에 대한 종합소득금액에서 공제했다. 앞으로는 개인투자자가 민간 모펀드에 출자하는 경우에도 모펀드 출자금액의 10%를 종합소득금액에서 소득공제한다.

자료: 중소벤처기업부

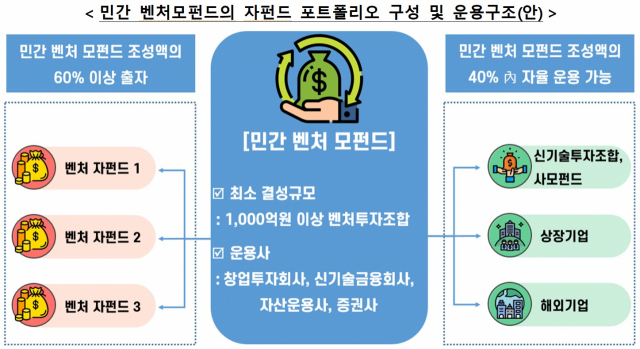

자료: 중소벤처기업부정부 벤처모펀드에 공급하는 출자 관리·운용 용역에 대한 면세와 자펀드에 공급하는 투자 관리·운용 용역도 단독 운영사만 면세하던 것을 확대한다. 민간 벤처모펀드에 대한 법적근거를 마련해 부가가치세를 면제해 줄 계획이다. 다만 공동 운영사의 경우 출자 부분에 한해 면세한다.

또 모펀드를 통해 벤처기업 투자시 양도소득세·법인세 비과세 한다. 기존에는 개인 및 창업투자회사가 벤처펀드를 통해 취득한 벤처기업 주식?지분 양도차익만 비과세 한다. 그러나 향후 개인 및 민간 벤처 모펀드 운용사가 모펀드 출자로 취득한 창업·벤처기업 주식·지분에 대한 양도차익을 비과세해 준다.

벤처펀드를 통한 벤처기업 주식 투자 역시 양도차익에 대해서도 비과세 한다. 현재는 적격펀드가 사모펀드를 통해 벤처기업 투자 시 벤처기업 주식에 대해 양도차익을 비과세했다. 이제는 적격펀드가 벤처펀드(VC)를 통해 벤처기업에 투자하는 경우에도 벤처기업 주식에 대한 양도차익에 비과세 혜택을 부여한다.

자료: 중소벤처기업부

자료: 중소벤처기업부아울러 사모펀드의 풍부한 자금이 벤처펀드에 유입돼 중간회수시장을 활성화 시킬 수 있도록 지원한다. 이에 세컨더리벤처펀드에 출자하는 사모펀드를 대상으로 정부 모태펀드 출자사업을 신설한다. 동시에 인수합병(M&A) 벤처펀드의 상장법인 투자 규제(현행 최대 20%)를 대폭 완화하고 M&A 벤처펀드의 특수목적회사 설립을 허용해 효과적인 벤처?스타트업 인수·합병을 추진할 수 있도록 지원한다.

정부는 이 같은 벤처투자 활성화를 통해 올해부터 2026년까지 연간 8조원대의 벤처펀드 결성 생태계로 성장시킬 계획이다.

이영 장관은 “벤처투자시장의 활력은 우리 경제의 미래인 벤처·스타트업의 성장으로 직결된다”며 “민간자본이 자생적으로 유입되고, 글로벌 자본이 우리 벤처·스타트업을 주목해 적극 투자하는 역동적 벤처투자 생태계가 될 수 있도록 중소벤처기업부는 지원을 아끼지 않겠다”고 했다.