제지 업계 양강 한솔과 무림이 고환율 수혜를 톡톡히 보고 있다. 연초부터 급등한 펄프 가격과 해상운임 상승에 따른 우려와 달리 주력 제품인 백판지와 특수지 등의 수출 호조세 속에 원·달러 환율인상 효과로 환차익을 거둔 덕분이다.

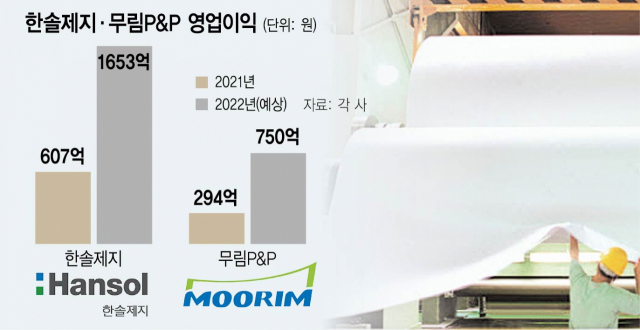

15일 제지 업계에 따르면 한솔제지는 강달러 영향으로 3분기 어닝서프라이즈를 기록했다. 연결기준 영업이익이 413억2600만 원으로 전년 동기 대비 360.3% 뛰었다. 3분기누적 영업이익은 1228억2900만 원으로 지난해 같은 기간 대비 156.2%나 급등했다.

2018년 연간 영업이익 1207억 원을 기록한 이후 내리막을 걷다 다시 영업이익이 1000억 원 대를 넘어섰다. 4분기가 수요가 늘어나는 제지업계 성수기인 것을 감안하면 올해 연간 영업이익이 1700억 원 안팎을 기록해 4년 만에 최대 실적을 거둘 것이란 예상이 나온다.

같은 기간 누적 매출액도 1조8028억 원으로 전년 대비 37.7% 상승했다. 이 가운데 8000억 원이 넘는 매출을 미국 등 해외에서 올려 수출이 호실적에 큰 역할을 했다. 올해 4번에 걸친 판매 단가 인상으로 원자재 상승에 따른 비용 부담을 상쇄한 것도 한몫 했다.

한솔제지 관계자는 “코로나19 영향으로 지난해 매출 하락에 따른 기저효과가 있다”면서도 “달러화 강세에 따른 환율 효과와 함께 해외 수출 부문에서 감열지 등의 판매량 증가가 더해져 수익성이 향상되고 최근 해상 운임 인하 효과까지 이어지면서 호실적을 올린 것으로 분석된다"고 전했다.

종이 원자재인 펄프를 생산하는 무림P&P는 3분기 연결기준 339억 원의 영업이익을 올렸다. 지난해 같은 기간보다 301.5% 급등해 시장 컨센서스 대비 88.39% 높았다. 국제펄프 가격이 사상 최대 수준으로 치솟으면서 국내 유일의 펄프 생산업체로서 환율 수혜를 입은 것이다. 성수기인 4분기 실적까지 더해지면 누적 영업이익은 700억 원을 넘어 지난해 대비 3배 이상 늘어날 것으로 전망된다.

무림P&P는 펄프와 제지의 일관화된 생산 시설을 구축해 경쟁사 대비 원가 경쟁력이 높다. 같은 기간 당기순이익도 176억5800만 원으로 360.2% 폭등했다.

계열사 무림페이퍼도 단가 인상과 환율 등으로 높은 성과를 냈다. 3분기 연결기준 매출이 9590억 원으로 2020년 연간 매출액을 넘어섰다. 영업이익도 2분기에 이미 284억 원을 기록하면 지난해 수준에 도달했다. 3분기 영업이익도 2019년을 뛰어 넘은 750억 원을 기록해 4분기까지 상승세가 이어지면 3년 만에 영업이익 최대치를 찍을 것으로 관측되고 있다.

무림 관계자는 “펄프가격 급등으로 제지와 펄프 판가 상승과 함께 수출도 양호해 환차익이 발생한 게 실적 호조의 주된 이유로 작용할 것”이라고 했다.

이처럼 제지 업계 양강이 호실적 올린 배경에는 공통적으로 고환율 수혜가 효자 노릇을 톡톡히 한 것으로 분석된다. 제지업계는 평균 원·달러 환율이 10원 오를 때마다 약 25억 원의 영업이익 개선 효과가 나타나는 것으로 보고 있다. 박종렬 흥국증권 애널리스트는 “제지업은 대표적인 고환율 수혜 업종으로 한솔과 무림의 수출 비중이 높아 4분기에도 실적 상승세가 이어질 것 같다”고 설명했다.

다만 소비 둔화와 동시에 주요 원자재인 펄프와 에너지 비용 부담이 지속되고 있는 만큼 실적 상승세가 내년까지 이어지기에는 어려울 수 있다는 지적도 있다. 제지연합회 관계자는 “원가 부문에 있어 펄프와 에너지 가격이 지속적으로 상승할 것으로 보이고 영업 부문에서도 글로벌 경기 위축과 금리인상 영향으로 소비 둔화가 점쳐져 내년부터는 어려운 경영 상황이 예상된다”고 전망했다.