올해 들어 에너지 종목 위주로 편식하던 버핏옹이 무려 5조원을 들여 대만의 반도체 업체 ‘TSMC’를 사들여 화제입니다. 올 3분기 총 90억 달러의 주식 투자액 중 41억 달러 이상을 TSMC에 썼다고 하는데요. 가치주 마니아로서 그동안 기술주 투자에 인색했던 점을 고려하면 이례적입니다. 그렇다면 앞으로 반도체 시장의 훈풍을 기대해도 되는 걸까요? 왜 삼성전자가 아니라 TSMC를 선택했을까요? 오늘 <코주부>에서는 버핏의 선택을 받은 TSMC와 반도체주의 전망에 대해 자세히 알아보겠습니다.

좋은 기업이 좋은 가격에 나왔다

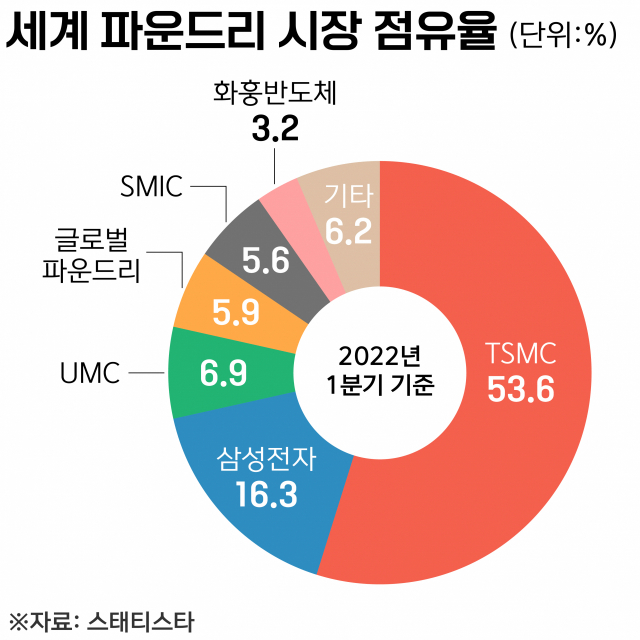

①글로벌 파운드리 시장 원톱

TSMC는 고객의 주문대로 반도체를 만들어주는 ‘파운드리(제조)’ 업체로 애플, AMD 등의 주문을 독식하며 세계 1위로 올라섰습니다. 올해 1분기 기준 글로벌 시장 점유율 53.6%로 사실상 이 분야 톱입니다(2위인 삼성전자는 16%).

시장 톱인 만큼 실적도 매우 탄탄합니다. 지난 10년간 분기 영업이익률은 평균 38%를 기록했습니다. 기술주 섹터 평균이 12%대란 점을 고려하면 굉장히 높은 수치죠.

올해 3분기에는 최대 고객사인 애플의 신제품 출시 덕분에 삼성전자를 제치고 처음으로 전체 반도체 시장에서 매출 1위를 차지하기도 했습니다.

②바닥에 가까워진 주가

올해 TSMC의 주가 하락 폭은 역대 최악이었습니다. 대만 증시에서는 12개월 고점 대비 하락 폭이 2008년 금융위기 수준만큼 컸죠. 게다가 미국 증시에서 발행한 ADR(주식예탁증서) 기준으로는 금융위기 때보다도 낙폭이 컸습니다. 주가이익비율(PER)은 평균 19배를 유지하다 11배까지 대폭 떨어졌습니다. 매출과 이익이 계속 성장하고 있는데 PER이 큰 폭으로 떨어졌다는 것은 달리 말해 주가가 엄청 싸졌다는 것을 의미합니다. 남들이 두려워할 때 지르는 버핏옹에게 이건 기회가 아니었을까요?

③‘탈대만’으로 중국 리스크 극복

대만에 생산공장이 몰려있는 TSMC는 미중 무역갈등과 중국·대만 간 긴장 고조로 인한 경영 불확실성이 큰 약점으로 꼽혀왔는데요. 최근에는 생산시설 다변화로 이 리스크마저 극복하고 있습니다. 월스트리트저널(WSJ)에 따르면 TSMC는 미 애리조나주 피닉스 북부 반도체 공장 옆에 최첨단 반도체 공장을 추가로 지을 계획이며, 일본에도 공장을 추가 건설하는 방안을 검토하고 있는 것으로 알려졌습니다.

특히 미국에 생산기지를 늘리면 최대 고객사인 애플과의 협력을 더욱 단단하게 만들 수 있고, 세계 주요 반도체 시장 중 하나인 일본에서의 생산력 확대로 1등을 굳힐 것이라는 분석입니다.

버핏옹, 삼성전자는 안되나요?

혹시 버핏이 TSMC가 아니라 삼성전자를 샀다면 어땠을까요? 갑분 국뽕이 아니라 사실 올해 2분기까지만 해도 매출 기준 전체 반도체 시장 1등은 삼성전자였거든요.

하지만 버핏이 TSMC를 선택한 이유는 파운드리 분야에서는 삼성전자가 아닌 TSMC가 ‘경제적 해자’를 갖춘 기업이라고 판단했기 때문으로 보입니다. 위에서 언급했듯 삼성전자의 파운드리 시장 점유율은 16%로 여전히 TSMC와 격차가 큽니다.

아울러 삼성전자는 주력 사업인 메모리 반도체(전체 반도체 매출의 70% 차지) 불황으로 당분간 실적 전망에도 먹구름이 낀 상태죠.

반도체 훈풍? D램 가격은 아직

버핏의 TSMC 매수를 반도체 전체에 대한 긍정적인 시선으로 해석하는 전망도 나옵니다. 하지만 삼성전자가 아니라 TSMC였다는 점에서 냉정하게 본다면 버핏의 낙관도 파운드리 업종에 한정되어 있다고 볼 수 있습니다.

실제 메모리 반도체 특히 D램 시장의 위축은 내년까지 이어질 것으로 보입니다. 경제 불확실성으로 스마트폰·태블릿 등 소비자용 IT기기에 대한 수요가 급격히 위축되면서 D램 계약 가격이 낮아진 영향이 큽니다. 또 소비자용 제품보다 가격 방어력이 컸던 서버용 D램 역시 출하량이 눈에 띄게 감소하면서 D램 시장은 소비자용, 기업용 가릴 것 없이 전반적인 침체기를 겪고 있습니다.

트렌드포스는 내년 D램 시장 규모를 759억달러로 올해 전망치인 903억달러보다 16% 줄어들 것으로 예상했습니다. 지난 8월 세계반도체시장통계기구(WSTS)도 올해 메모리 반도체 성장률을 8.2%로 지난 6월 전망치인 18.7%에서 대폭 낮췄습니다. 반면 파운드리가 속한 비메모리 반도체는 올해 24.1% 성장할 것으로 봤습니다.