서울 시내 한 시중은행에 걸린 대출 금리 안내문. 연합뉴스

서울 시내 한 시중은행에 걸린 대출 금리 안내문. 연합뉴스변동형 주택담보대출의 지표 금리인 자금조달비용지수(COFIX·코픽스)가 사상 처음 4%를 돌파했다. 금융 당국의 수신금리 인상 자제령에 시중은행들이 예·적금 금리를 낮췄지만 국내외 기준금리가 지속적으로 오르면서 코픽스를 자극했다. 금융 당국이 사실상 대출금리 인상에도 압박을 가하고 있는 상황에서 시중은행의 고민이 깊어진다.

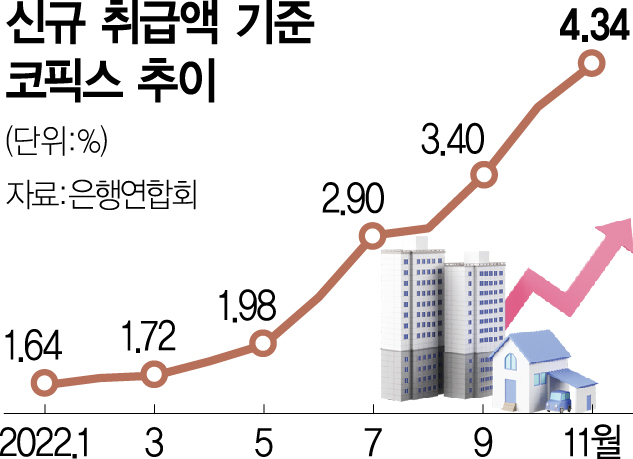

15일 은행연합회에 따르면 11월 신규 취급액 기준 코픽스는 4.34%로 10월 기준(3.98%)보다 0.36%포인트 올랐다. 코픽스가 4%를 넘어선 것은 공시 이후 역대 처음이다. 지난달 코픽스가 역대 가장 높은 상승 폭(0.58%포인트)을 기록했던 데 비해 상승 폭은 다소 꺾였다.

신(新)잔액 기준 코픽스도 통계 발표 이후 최고 수준에 이르렀다. 신잔액 기준 코픽스는 0.29%포인트 오른 2.65%를 기록했다. 잔액 기준 코픽스 역시 전월보다 0.34%포인트 오른 3.19%로 집계됐다. 코픽스는 국내 8개 은행이 조달한 자금의 가중 평균 금리로 은행이 실제 취급한 예·적금과 은행채 등 수신 상품의 금리 변동이 반영된다. 신규 취급액과 잔액 기준 코픽스에는 정기예금과 정기적금·상호부금·주택부금·양도성예금증서, 환매조건부채권 매도, 표지어음 매출, 금융채(후순위채·전환사채 제외)가 반영된다.

은행권에서는 코픽스 상승의 주요 요인으로 한국은행이 기준금리를 10월(0.50%포인트 인상)에 이어 11월(0.25%포인트 인상)에도 인상한 점을 지목했다. 금융 당국이 은행권에 수신금리 인상 자제를 경고했지만 은행이 이전에 이미 정기 예·적금 금리를 올리며 경쟁해온 게 영향을 미쳤다는 설명이다. 은행권의 한 관계자는 “수신금리 인상 자제에 따른 영향은 12월 코픽스까지 지켜봐야 알 수 있다”며 “지난달 금융채 장기물은 내린 반면 금융채 단기물이 올랐고 은행권의 경우 대부분 일 년물 이하 단기물이라 코픽스 인상에 영향을 미쳤다”고 설명했다.

신규 취급액 기준 코픽스가 4%를 넘어서면서 일부 시중은행들은 이를 반영해 대출금리를 조정했다. KB국민은행은 16일부터 신규 코픽스 기준 변동형 주담대 금리를 5.91~7.31%에서 6.27~7.67%로 올린다. 우리은행의 경우 주담대 금리는 6.56~7.36%에서 6.92~7.72%를 적용한다. NH농협은행 또한 5.67~6.77%에서 6.03~7.13%로 뛴다. 상단이 7%대 후반까지 단숨에 올라서는 분위기다.

문제는 금융 당국이 대출금리까지 모니터링하며 은행권에 금리 인하를 압박하고 있는 점이다. 국내외 기준금리가 내년에도 인상할 것으로 점쳐지지만 시중은행은 수신금리에 이어 대출금리까지 조절해야 하는 모순적 상황에 처하게 된다. 금융권의 다른 관계자는 “코픽스를 바로 반영하는 은행일수록 고민이 클 것”이라며 “취약차주를 선별해 이자 비용을 지원해주는 등의 프로그램 외에 은행이 대응하기가 쉽지 않다”고 지적했다.