서울 시내 아파트 공사 현장 전경. 사진 제공=연합뉴스

서울 시내 아파트 공사 현장 전경. 사진 제공=연합뉴스지방은행의 주택담보대출 잔액이 2개월 연속 줄었다. 시중은행의 경우 가계대출은 줄어도 주담대는 감소하지 않는 것과 대조적이다. 부동산 침체에 미분양 주택이 늘어나며 대출 시장에도 영향을 미치기 시작한 것이다. 여기다 고금리에 빚을 내 집을 사는 것이 현실적으로 어려워진 점도 주담대 감소로 이어졌다. 금융권에서는 주담대 잔액 축소는 지방은행의 수익성에도 영향을 미칠 것으로 전망했다.

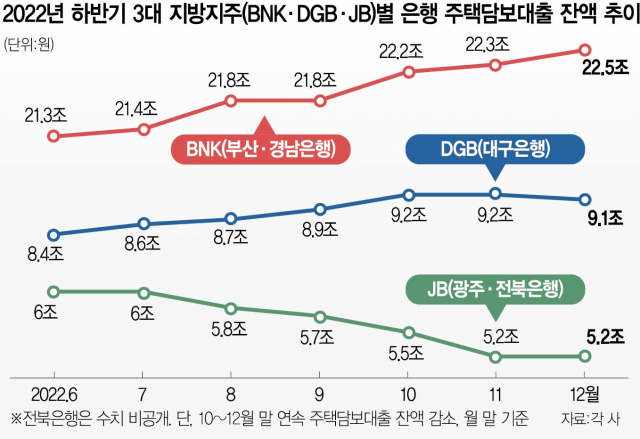

3일 금융권에 따르면 지난해 12월 말 기준 BNK부산·경남·DGB대구·광주은행 등 4개 지방은행의 주택담보대출 잔액은 총 36조 7925억 원으로 집계됐다. 수치로만 보면 전월 대비 약 1000억 원 늘었지만 개별은행으로 보면 지난해 12월 집단대출이 일시적으로 이뤄진 부산은행을 제외하고 모두 잔액이 감소했다.

은행별로 보면 지역 부동산 경기에 따라 주담대 감소 속도가 차이가 난다. 지난해 상반기 말까지만 해도 6조 원대였던 광주은행의 주담대 잔액은 하반기 내내 감소했다. 지난해 12월 말 기준 5조 1918억 원으로 6개월 사이 8000억 원 이상 감소했다. 미분양이 계속 쌓이는 지역인 대구가 영업거점인 대구은행의 주담대는 지난해 10월까지 증가세를 유지하다가 지난해 11월 이후 감소세로 돌아서 지난해 12월에는 전달보다 103억 원 줄어든 9조 1451억 원으로 축소됐다. 같은 기간 KB국민·신한·우리·하나·NH농협은행 등 5대 시중은행의 주담대 잔액이 5개월 연속 꾸준히 증가세를 보인 것과는 대조되는 수치다. 5대 시중은행의 가계대출 잔액은 지난해 12월 말 기준 총 692조 5335억 원으로 전월보다 5011억 원 줄었지만 대출 종류별로 보면 주담대 잔액은 지난해 11월 말 510조 7634억 원에서 지난해 12월 말 513조 1416억 원으로 2조 원 넘게 늘었다.

시중은행과 달리 지방은행의 주담대 잔액이 11월 이후 감소세로 돌아선 것은 지방 부동산 시장 침체가 대출에 영향을 미치기 시작한 때문으로 풀이된다. 국토교통부의 ‘2022년 11월 주택 통계’에 따르면 전국 미분양 주택은 총 5만 827가구로 전월 대비 22.9%나 증가했다. 미분양 가운데 93%에 달하는 4만 7654가구가 비수도권 물량이었다. 비수도권 주택 매매량도 28만 9600건으로 지난해 11월 대비 42.5% 쪼그라들었다. 한 지방은행 관계자는 “원래는 분양이 이뤄지고 이후 중도금대출 등이 신규로 나가면서 잔액이 늘어야 하는데 부동산 시장이 얼어붙으면서 전체적으로 잔액이 줄었다”고 말했다. 또 다른 지방은행 관계자 역시 “미분양 물량이 많지 않은 지역에서도 신규 분양은 크게 감소해 집단대출이 줄었다”고 말했다.

지방은행의 대출 이자가 높은 것도 주담대 잔액 감소의 이유다. 은행연합회 공시에 따르면 지난해 11월 취급된 대출분 기준 광주은행의 주담대(분할상환식) 금리는 연 6.57%로 전체 은행 중 가장 높았다. 전북은행과 대구은행의 주택담보대출 금리도 각각 연 6.27%, 5.64%로 전체 은행 중 두 번째, 다섯 번째로 높았다.

주담대 잔액 감소가 지방은행과 시중은행 간 수익성 격차를 더 벌릴 것이라는 지적도 나온다. 2022년 3분기 4대 시중은행의 이자 수익은 총 35조 1100억 원으로 전년 동기 대비 39.4% 증가했다. 인터넷은행의 이자 수익도 140% 넘게 늘었다. 반면 5대 지방은행의 이자 수익은 지난해 3분기 기준 총 5조 5805억 원으로 전년 동기 대비 28.6% 성장하는 데 그쳤다.

한편 새해 들어 시중은행의 변동형 주택담보대출 금리 상단이 예상대로 연 8%를 넘어섰다. 이날 우리은행의 주력 주담대 상품인 ‘우리 아파트론’의 대출금리는 신규 코픽스 기준 연 7.32~8.12%(내부 3등급)로 집계됐다. 이 상품의 금리는 지난해 말만 해도 연 6.92~7.72% 수준이었다. 우리은행 외에 다른 시중은행의 경우 변동형 주담대는 아직 금리 상단이 6%대를 기록하고 있다. 신한은행은 연 5.25~6.30%, KB국민은행은 연 5.35~6.75%, 하나은행은 6.071~6.671%다. 한국은행이 올해 한두 차례 기준금리를 더 올리며 최종금리가 3.75%까지 오를 것이라는 관측이 우세한 만큼 변동형 주담대 금리는 9% 후반까지는 오를 것으로 예상된다. 다만 금융 당국의 압박으로 10%선을 넘지는 않을 것으로 전망된다.