기업의 부정행위 대부분은 횡령사실 은폐를 위해 단행된 것으로 드러났다. 횡령 주체의 73%는 경영진이었다.

4일 금융감독원은 최근 3년간 감사현장에서 부정행위를 발견한 사례를 수집하고 분석한 결과를 발표했다.

회계법인이 외부감사 중 부정행위를 발견한 사례 22건에서 경영진 등의 횡령사실을 은폐하기 위한 회계부정이 15건으로 다수(68%)를 차지했다. 상장폐지 회피 등 특정 목적을 달성하기 위해 이루어진 회계부정은 7건으로 집계됐다. 총 22명의 부정행위자 중 경영진은 16명으로 대부분(73%)을 차지했다. 직원은 6명(27%)이었다.

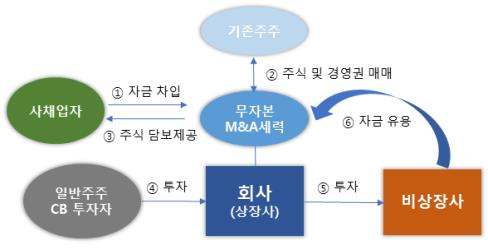

주요 부정 유형으로는 무자본 인수합병(M&A) 세력이 상장사를 인수한 후 전환사채(CB)발행을 통해 조달한 자금을 횡령하고, 이를 은폐하기 위해 대여금 등을 허위계상한 것으로 나타났다. 주권상장요건 충족을 위해 가공매출을 계상하거나 재고자산 이중장부를 이용해 재고자산을 과대계상한 사례도 발생했다.

금감원은 감사시 무자본 M&A 추정기업의 경우 비정상적 자금거래에 유의해야 한다고 안내했다. 무자본 M&A 추정기업 주요 특징은 최대주주의 실체가 불분명하고, 기존 업종과 관련 없는 신규 사업에 진출, 사모 CB 등을 자주 발행하는 기업으로 볼 수 있다.

또 시장조치대상 재무기준에 해당하는 회사룰 감사할 때 이를 회피하기 위한 가공매출 계상 등의 부정위험이 없는지 확인이 필요하다고 강조했다. 이 밖에 △일시 사용 자산계정이 장기간 계상된 경우 실재성 의심 △특수관계자와의 자금거래가 빈번한 경우 부정위험 여부 고려 △회사가 속한 산업의 특성을 분석하여 부정위험요소 여부 확인을 제안했다.

금감원은 “회계법인은 법인차원에서 충분한 인력과 시간투입, 감사기법개발, 내부교육 강화 등을 통해 감사역량을 강화할 필요가 있다”며 “투자자들도 투자대상기업이 무자본 M&A기업인지, 시장조치대상기업인지 등을 확인하고 투자해야 한다”고 말했다.