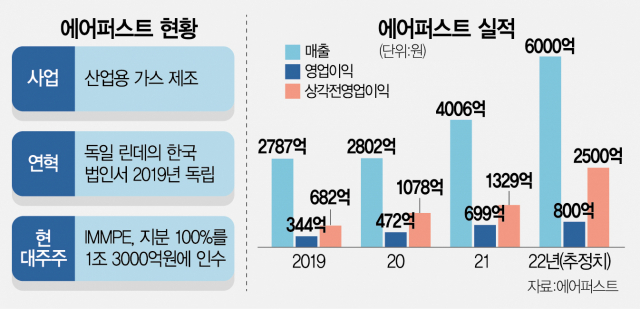

사모펀드(PEF) IMM프라이빗에쿼티가 보유한 산업용 가스 제조사 에어퍼스트의 지분 30%를 매각한다. 몸값이 3조 원 이상으로 평가받는 에어퍼스트는 소수 지분 거래액만 1조 원에 가까울 것으로 예상된다. IMMPE는 최근 한샘·미샤·하나투어 등 상장사 투자 이후 주가 하락으로 곤욕을 치렀으나 에어퍼스트 매각으로 회수한 투자금을 발판으로 투자자의 불안을 잠재울 것으로 보인다.

6일 투자은행(IB) 업계에 따르면 IMMPE는 에어퍼스트 매각 주관사 메릴린치를 통해 4일부터 티저레터(간단한 투자 설명서)를 주요 사모펀드 등에 발송했다. IMMPE는 지난해에 이어 올해도 5호 블라인드펀드(투자처를 정하지 않은 대형 펀드) 출자 유치를 추진하는데 에어퍼스트를 통해 기존 펀드 수익률을 높여 놓을 계획이다. 업계 관계자는 “에어퍼스트 소수 지분 매각으로 펀드의 중간 배당이 생기고 연환산수익률(IRR)이 올라가야 추진 중인 새 펀드 출자자 설득에 유리하다”고 설명했다. 이에 따라 에어퍼스트 소수 지분 매각은 상반기 안에 거래를 종료할 예정이다.

업계에서는 콜버그크레비스콜버츠(KKR)·맥쿼리·브룩필드 등 인프라 투자에 강한 PEF가 대상으로 거론되고 있다. 멕쿼리는 2019년 IMMPE와 최종 인수까지 경쟁했던 PEF다. 브룩필드 역시 최근 한국 사무소 직원을 70명까지 늘리고 단순 인프라뿐만 아니라 기업 투자 분야에 힘을 싣고 있다. KKR은 별도 인프라펀드를 보유하고 있어 이를 통해 검토할 것으로 보인다.

업계에서는 에어퍼스트 소수 지분 투자 후보들이 경영권 인수를 염두에 둔 만큼 이번 투자로 유리한 조건을 얻어낼 수 있을지 주목하고 있다. IMMPE가 나머지 지분을 매각할 때 우선 매수하거나 매수를 검토할 수 있는 권한, 혹은 이사회를 통해 경영에 참여하는 권리를 보장하는 것이다. 인수를 검토하는 한 PEF 관계자는 “에어퍼스트는 안정적인 실적을 보여주고 있으나 앞으로 주요 고객사인 삼성전자(005930)의 감산이 이어진다면 예상보다 실적이 떨어질 수 있다”면서 “이런 상황에서 경영권 인수를 전제로 한 거래가 되지 않는다면 투자가 쉽지 않다”고 지적했다.

에어퍼스트는 2019년 IMMPE가 지분 100%를 1조 3000억 원에 인수한 후 이후 연평균 31%의 성장률을 보이고 있다. 2018년 말 2689억 원이었던 매출은 2021년 4006억 원을 기록했고 2022년은 6000억 원으로 추산된다. 상각전영업이익(EBITDA) 역시 2018년 말 936억 원에서 2021년 1329억 원, 2022년 2500억 원을 찍을 것으로 예상된다. 주요 고객사인 삼성전자와 신규 수주를 계약하면서 내년 이후 EBITDA는 3000억 원대를 기록할 것으로 보인다.

에어퍼스트가 영위하는 산업용 가스 공급은 전기료 등 고객사의 원가 상승이 발생해도 바로 판매 가격에 반영되기 때문에 안정적인 수익이 유지된다. 공장 가동률을 줄일 경우에도 계약 소비량의 80%까지는 고객사가 비용을 보전하도록 하고 있다. 산업용 가스는 국내는 물론 전 세계적으로도 3~4곳의 대형 업체가 시장을 장악하고 있고 신규 진입이 어려워 출혈 경쟁 우려가 적다.

다만 PEF 이외 전략적 투자자의 투자를 받기는 쉽지 않다는 예상이 나온다. 산업용 가스는 투자 규모가 커서 대기업 계열이 아니면 시장에 뛰어들기 힘든데 에어퍼스트는 삼성전자·현대오일뱅크 등 여러 대기업 계열사와 두루 고객 관계를 맺고 있다. 업계 관계자는 “반도체 제조 등 민감한 생산 설비가 있는 공장 내에 가스 공급 설비를 설치하기 때문에 다른 대기업 계열사와 거래하기 어렵다”고 설명했다.