대신증권이 에스디바이오센서(137310)의 올해 실적이 내림세를 보일 것이라며 목표주가를 하향했다.

21일 대신증권은 에스디바이오센서의 목표주가를 기존 4만 8000원에서 3만 5000원으로 27% 하향했다.

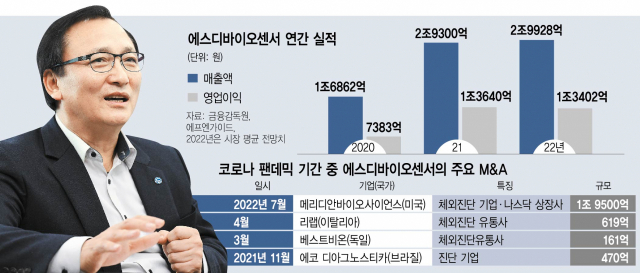

실적이 목표주가 하향의 배경이다. 한송엽 대신증권 연구원은 “에스디바이오센서는 엔데믹 영향으로 올해 역성장이 예상된다”며 “코로나19 엔데믹으로 인한 진단키트 매출 감소와 재고 폐기로 인한 매출총이익률(GPM) 감소, 원부자재 재고 폐기, 판가 하락에 따른 재고평가손 등으로 인해 4분기 GPM은 28.6%를 기록했다”고 말했다.

다만 그는 “코로나19 수혜를 입은 진단 기업 중 가장 명확한 포스트 코로나 전략을 제시했다”며 “M10의 글로벌 현장진단 시장 점유율 30% 달성, 메리디언을 통한 미국 진단시장 진출 본격화 등을 통해 내년부터는 실적 성장 가시성을 보여줄 수 있다고 판단한다”고 말했다.