/연합뉴스

/연합뉴스시중은행들이 1월 취급한 주택담보대출 금리가 하락한 것으로 나타났다. 대출금리 책정의 기준이 되는 은행채와 자금조달비용지수(COFIX·코픽스) 등 준거금리가 하락한 데다 은행들이 이익과 직결되는 ‘가산금리’도 함께 낮췄기 때문이다. 23일 한국은행이 기준금리를 연 3.5%로 동결한 영향까지 더해지면서 은행들의 실질적인 대출금리 인하 움직임은 당분간 계속될 것으로 전망된다.

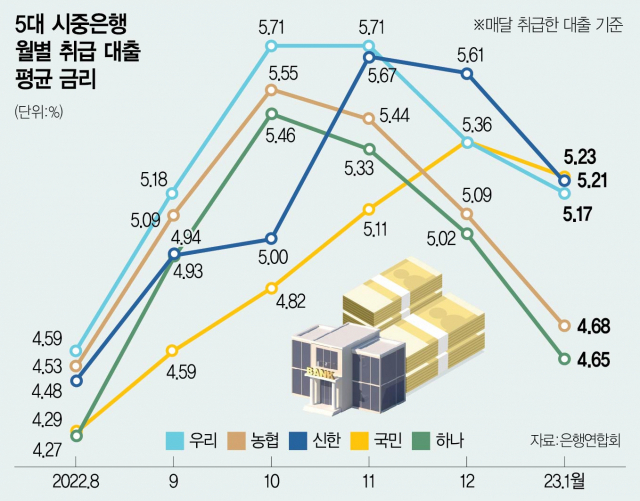

이날 은행연합회에 따르면 지난달 5대 은행이 취급한 분할상환 방식 주담대 평균 금리는 전달인 지난해 12월 취급한 주담대보다 0.13~0.41%포인트 낮아졌다. 가장 큰 영향을 미친 것은 대출 기준금리의 인하다. KB국민은행을 제외한 나머지 4개 은행의 주담대 기준금리는 0.14~0.37%포인트 낮아졌다.

기준금리 하락에 더해 은행의 실제 이익으로 직결되는 가산금리의 인하와 가감조정금리가 오른 것도 실질 대출금리 인하의 요인으로 꼽힌다. 대출금리는 기준금리에 가산금리를 더하고 보통 우대금리로 불리는 가감조정금리를 빼서 산정한다. 가산금리를 낮추거나 가감조정금리가 올라가면 전체 대출금리는 낮아진다. 가산금리는 인건비, 전산 처리 비용, 각종 세금, 예상 손실 비용 등 다양한 요소로 구성되며 가감조정금리는 은행 본점이나 영업점장에서 전결로 조정되는 금리다.

2415A10 5대 시중은행 수정

2415A10 5대 시중은행 수정실제로 KB국민은행은 지난달 가산금리를 전월 대비 0.63%포인트 낮췄으며 하나은행은 0.12%포인트 내렸다. NH농협은행의 가산금리는 전달과 변동이 없었지만 가감조정금리를 0.04%포인트 높여 전체 대출금리를 인하하는 효과를 냈다. 신한은행의 경우 다른 은행들과 달리 가산금리를 0.69%포인트 높였지만 가감조정금리를 0.95%포인트나 높이며 대출금리를 0.35%포인트 낮췄다. 시중은행의 한 관계자는 “매달 대출을 실행하는 차주의 상황이 다른 만큼 가산금리와 우대금리가 상승하거나 하락했다고 월별 단순 비교는 어렵다”면서도 “하지만 금융 당국이 기준금리 인하 폭보다 더 큰 대출금리 인하를 압박하고 있는 만큼 은행들이 가산금리를 낮추는 방법을 쓸 수밖에 없는 상황”이라고 말했다.

앞으로도 은행들이 가산금리 인하와 가감조정금리 인상을 통해 실질적인 대출금리를 내리려는 움직임은 계속될 것으로 보인다. 특히 한국은행의 기준금리 동결로 은행들이 금리를 올릴 유인이 사라진 데다 금융 당국이 여전히 대출금리 인하를 압박하고 있기 때문이다. 예금과 대출 금리의 기준이 되는 은행채 금리가 최근 소폭 오르는 상황에서 대출금리를 내리려면 결국 가산금리와 우대금리를 조정할 수밖에 없다.

최근 은행들이 가산금리를 내리는 모습이지만 여전히 소비자들이 만족할 수준이 아니라는 점에서도 은행들은 가산금리 인하 카드를 만질 수밖에 없다. 실제로 6개월 전인 지난해 8월 5대 은행이 취급한 주담대의 가산금리는 1.13~3.02%였지만 지난달에는 0.82~3.19%로 상단은 오히려 높아졌다. 은행들의 추가 가산금리 인하 여력이 있다고 생각할 수 있는 부분이다. 한 시중은행 임원은 “현재 은행에 금리를 낮추라는 압박은 취약 계층 지원과 함께 어려운 경제 상황에서 은행만 돈을 너무 많이 벌고 있다고 판단한 때문인 듯하다”며 “은행이 자신들의 이익을 줄이는 방식이 아니면 ‘은행 때리기’는 계속될 수밖에 없다”고 말했다.