분당 두산타워 전경. 사진 제공=두산그룹

분당 두산타워 전경. 사진 제공=두산그룹창업 120년이 넘은 두산(000150)그룹 지주사 ㈜두산의 주가가 신사업인 로봇과 반도체가 날개를 활짝 펴면서 다시 날아 오르고 있다. 신사업을 영위하는 비상장 계열사들의 몸값이 급등하고 향후 성장성도 높을 것으로 기대되기 때문이다. 뼈를 깎는 구조 조정 속에도 신성장 동력을 찾는 노력을 게을리하지 않은 것이 통했다는 분석이다. 두산의 아픈 손가락이던 원전 사업도 다시 기지개를 켜면서 지주사의 재도약에 힘을 더하고 있다.

28일 한국거래소에 따르면 올 들어 두산의 주가 상승률은 23%에 이른다. 같은 기간 코스피 상승률(8.69%)을 두 배 넘게 뛰어넘은 것이다. 수급 측면에서는 국내 증시의 키를 쥔 외국인이 두산을 담고 있다. 기관과 개인이 3개월간 각각 30억 원, 80억 원을 팔아치웠지만 외국인은 160억 원을 순매수했다.

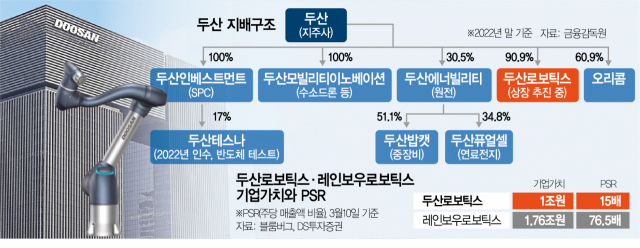

두산 주가의 최근 상승세는 시장과 투자자들의 기대가 큰 자회사들의 성장성이 가시화하고 있어서다. 두산이 지분 90.9%를 보유한 두산로보틱스가 대표적인 사례다. 두산로보틱스 매출은 2021년 370억 원, 2022년 450억 원을 기록하며 각각 전년 대비 370%, 17.2% 증가했다. 영업손실도 2020년 139억 원에서 지난해 71억 원으로 줄었다. 올해는 북미 지역을 중심으로 30% 이상 성장을 지속해나갈 것으로 전망된다.

두산로보틱스가 올해 기업공개(IPO) 시장의 ‘대어급’ 후보군으로 꼽히는 배경에도 이 같은 실적 상승세가 한몫한다. 증권가에서는 이 회사의 기업가치가 최소 1조 원에 이를 것으로 본다. 김수현 DS투자증권 연구원은 “동종 기업인 레인보우로보틱스의 시가총액이 1조 8000억 원에 육박한다”며 “두산로보틱스가 레인보우로보틱스 대비 3배 높은 매출과 시장점유율을 기록하는 점을 고려하면 공모가 1조 원은 보수적인 평가”라고 말했다.

두산그룹의 새로운 승부인 반도체 사업도 확장 일로다. 이날 두산은 이사회를 열고 시스템반도체 사업 확장을 위해 반도체 디자인하우스인 세미파이브에 300억 원을 투자하기로 결정했다. 두산은 2022년 테스나(현 두산테스나(131970))를 인수하며 시스템반도체 후공정 사업에 처음 진출한 뒤 5년간 1조 원을 투자해 빠르게 사업을 확장한다는 목표를 세웠다. 두산은 협동 로봇, 드론, 물류 자동화와 같은 첨단 정보기술(IT) 산업의 성장이 결국 반도체 수요 증가로 이어질 것으로 보고 있다.

두산테스나의 올해 실적 전망도 밝은 편이다. IT 수요가 부진했지만 주력 거래처에서 수요가 늘고 있기 때문이다. 다올투자증권에 따르면 두산테스나의 올해 예상 매출액은 3230억 원으로 지난해 대비 16%, 영업이익은 810억 원으로 20% 늘어날 것으로 추산됐다.

두산이 지분 30.5%를 보유하고 있는 두산에너빌리티(034020)도 탈원전의 어두운 터널을 빠져나오면서 다시 생기가 돌고 있다. 이달 수주한 신한울 3·4호기를 시작으로 수조 원대 해외 대형 원전 수주도 유력한 상황이다. 아랍에미리트(UAE)에서는 1~4주기기에 이어 단독으로 후속호 주기기 수주 의사를 타진 중이며, 영국과 공동으로 신규 원전 사업 참여도 검토하고 있다. 사우디아라비아가 발주할 예정인 신규 원전 2기에 대해서도 참여를 준비 중인 것으로 알려졌다.

김 연구원은 “자회사들의 가치를 최대한 보수적으로 산정한 두산의 목표 주가가 16만 원” 이라며 “현 주가 대비 70%가량 상승 여력이 있어 여전히 극심한 저평가 구간에 머물고 있다”고 강조했다.