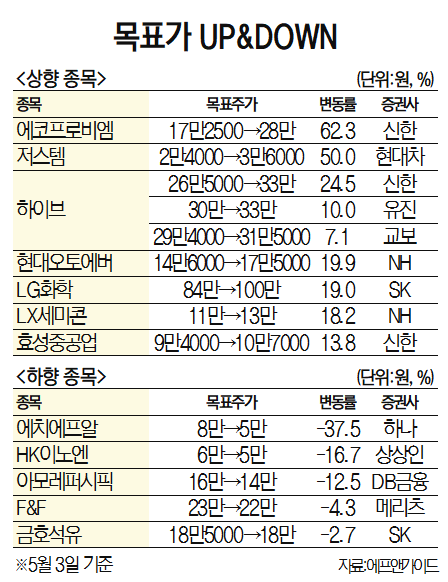

증권가가 3일 발간한 보고서 중 목표주가가 가장 많이 올라간 종목은 에코프로비엠(247540)이다. 이날 신한투자증권은 에코프로비엠의 목표주가를 기존 17만 2500원에서 28만 원으로 62.3% 올려잡았다. 정용진 신한투자증권 연구원은 “분기 실적의 추이보다 더 중요한 이슈는 미국 인플레감축법(IRA)과 핵심원자재법(CRMA) 등 글로벌 전기차(EV) 정책의 변화 속에서 수혜를 볼 수 있을지”라며 “에코프로비엠은 그룹사의 정제·제련·재활용 능력을 바탕으로 경쟁사들 대비 부가가치 내재화에 빠르게 대응하고 있다”고 설명했다. 다만 “다만 밸류에이션 근거와 별개로 상반기 내내 지속된 주가 급등으로 피로감이 존재한다”며 “새로운 대규모 수주나 신규 고객 확보가 확인되기 전까지는 주가의 변동성이 클 전망”이라고 덧붙였다.

하이브(352820)의 목표주가도 줄상향됐다. 이날 신한투자증권, 유진투자증권, 교보증권, NH투자증권 등이 하이브의 목표주가를 올려잡았다. 올해 1분기 하이브는 매출 4106억 원, 영업이익 525억 원을 기록했다. 전년 대비 각각 44%, 42% 증가한 수치로 높아진 시장 기대치도 웃돌았다. 이화정 NH투자증권 연구원은 “공연 부재에도 불구하고, 모든 아티스트의 신보가 흥행한 덕분”이라며 “올해 2분기의 경우 투모로우바이투게더(TXT) 및 방탄소년단(BTS) 멤버 슈가의 월드투어가 반영될 뿐만 아니라 세븐틴, 르세라핌 등 역대급 신보 호조에 힘입어 호실적이 기대된다”고 전망했다.

한편 에치에프알(230240)의 눈높이는 내려갔다. 이날 하나증권은 에치에프알의 목표주가를 8만 원에서 5만 원으로 37.5% 내려잡았다. 김홍식 하나증권 연구원은 “올해 상반기 실적이 당초 예상보다 부진할 것으로 예상된다”고 설명했다. 다만 중장기적으로 매수 전략은 유효하다고 했다. 김 연구원은 “ 현 주가가 이미 2023년 상반기 실적 부진을 충분히 반영한 것으로 판단된다”며 “전략상 이미 단기 실적 부진이 주가에 기반영된 바, 매도하기보다는 올해 4분기 이후 실적 호전을 감안한 보유·저점 매수를 추천한다”고 덧붙였다.