손동균 국무조정실 규제총괄정책관이 8일 정부서울청사에서 열린 금융거래 한도 제한 합리화 규제 심판 회의 결과를 발표하고 있다. 연합뉴스

손동균 국무조정실 규제총괄정책관이 8일 정부서울청사에서 열린 금융거래 한도 제한 합리화 규제 심판 회의 결과를 발표하고 있다. 연합뉴스금융거래 목적 증빙서류를 제출하지 않고 새 은행 계좌를 개설하면 하루 거래 한도를 30만 원으로 제한한 현행 규제가 연내 개선된다. 계좌 개설 때 필요한 서류 증빙 절차도 간소화된다.

국무조정실 산하 규제심판부는 8일 ‘금융거래 한도 제한 합리화’ 과제에 대한 규제심판회의를 열고 금융위원회·금융감독원에 이 같은 내용을 권고했다. 규제심판부는 “대포통장 근절에 대한 영향을 최소화하는 범위 내에서 국민 불편을 완화하고 금융 서비스 접근성을 제고하는 제도 개선을 추진하라”고 권고했다.

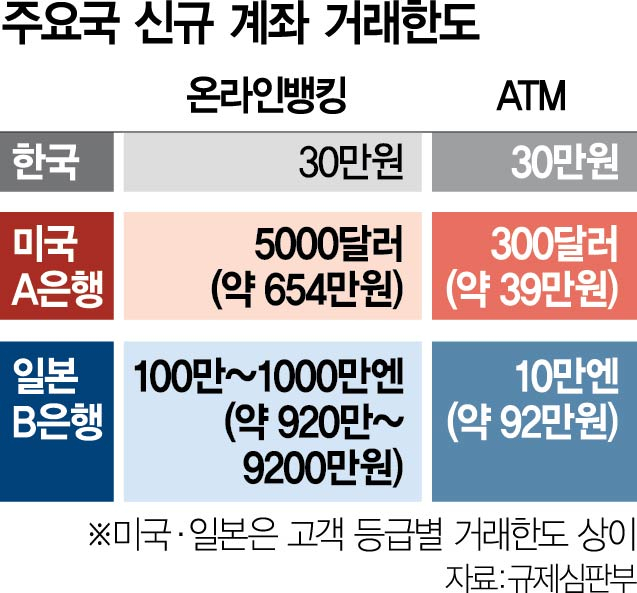

현재 계좌를 신규로 개설하려면 은행에 ‘급여 수령’ 등 금융거래 목적을 증빙할 수 있는 각종 서류를 제출해야 한다. 대포통장을 근절하기 위해서다. 만일 서류를 제출하지 않을 경우 하루 금융거래(이체·출금) 한도는 △인터넷뱅킹 및 현금자동인출기(ATM) 30만 원 △창구 거래 100만 원으로 제한된다.

사진 설명

사진 설명금융 범죄를 차단하기 위해 도입된 제도였지만 소득 증빙이 어렵거나 거래 실적이 저조한 전업주부·취업준비생·학생들을 중심으로 불편을 호소하는 목소리가 끊이지 않았다. 또 한도 해제를 위한 증빙서류가 은행은 물론 창구마다 제각각이고 심지어 한도 해제를 조건으로 대출 및 적금 가입을 요구하는 사례까지 적발됐다. 규제심판부는 “금융거래의 한도 제한은 법적 근거 없이 금융 서비스 이용을 과도하게 제한하는 그림자 규제로 작용한다는 지적이 많이 제기됐다”고 설명했다.

이에 규제심판부는 금융 당국에 거래 한도를 상향하라고 권고했다. 규제심판부는 “해외 사례 등을 감안해 거래 제한 한도 상향을 추진하라”며 “구체적 한도는 은행권 협의 뒤 규제심판부와 상의해 연내 결정할 것”을 요구했다. 규제심판부에 따르면 미국 A 은행의 경우 신규 계좌 거래 한도가 온라인뱅킹은 5000달러(약 654만 원)이다. 일본 B 은행은 신규 계좌 거래 한도를 100만~1000만 엔(약 920만~9200만 원)으로 책정하고 있다.

이와 함께 제각각이던 증빙서류 가이드라인을 마련하고 공공 마이데이터 활용 시스템 구축 및 활성화를 통해 증빙 절차도 간소화하라고 규제심판부는 주문했다. 아울러 전자 금융 사기 범죄자 및 의심 거래에 대한 제재 강화 방안을 검토하고 대포통장 단속도 강화하라고 권고했다.