금융회사 3곳 이상에서 돈을 빌린 다중채무자의 잠재부실률이 6% 가까이 치솟은 것으로 나타났다. 코로나19 기간 중소 상공인에 지원해 준 대출금 상환 유예 조치가 차례로 종료되고 있는 만큼 채무 부실 위험은 갈수록 커질 것으로 보인다.

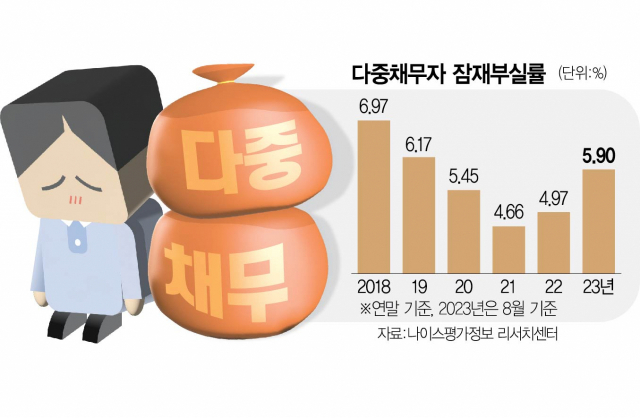

10일 나이스평가정보 리서치센터에 따르면 8월 다중채무자의 잠재부실률(전체 다중채무자 중 30일 이상 연체 채무를 보유한 차주 비중)은 전달보다 0.15%포인트 상승한 5.9%로 집계됐다. 카드사를 비롯한 비은행에서만 돈을 빌린 다중채무자만 떼어내 보면 잠재부실률은 8.95%에 달했다. 은행과 비은행의 대출을 보유한 차주의 잠재부실률은 5.38%로 나타났다.

금융권은 잠재부실률 증가세가 여느 때보다 가파르다는 점에 주목하고 있다. 다중채무자의 잠재부실률은 2021년 말 4.66%까지 내려앉았으나 이듬해 4.97%로 올라서는 등 오름세를 이어가고 있다. 특히 올 들어서는 8개월 만에 0.93%포인트나 뛰는 등 예년에 비해 상승 폭이 더 커지고 있다.

잠재부실률은 앞으로 더 오를 것으로 전망된다. 금융 당국이 코로나19 때 만기 연장 및 상환을 유예해준 부채의 만기가 지난달부터 돌아오고 있기 때문이다. 9월 잠재부실률이 6%를 넘길 가능성이 커진 것인데 잠재부실률이 6%대로 올라서는 것은 2019년 말 이후 처음이다.

문제는 잠재 부실이 실제 부실로 이어질 가능성이 높다는 점이다. 다중채무자는 시중은행 대출 한도가 꽉 찼거나 신용도가 낮은 경우가 대부분이어서 채무를 제대로 이행하기 어려운 취약 차주로 분류된다. 실제 은행권은 90일 이상 된 연체채권을 부실채권으로 분류하는데 이보다 점검 주기를 짧게 한 잠재부실채권 추이를 일종의 선행지표로 삼아 향후 부실 흐름을 예상한다. 한 시중은행 관계자는 “다중채무자 중 상당수는 빚을 내 빚을 돌려 막고 있다”면서 “금리가 좀체 꺾이지 않는 데다 경기 반등 시점도 예상보다 늦어지면 부실 규모가 더 커질 수 있다”고 내다봤다.

특히 전체 다중채무자가 갈수록 늘어나는 추세라 부실 규모는 더 커질 수 있다. 8월 다중채무자 수는 454만 3000명으로 불과 한 달 사이에 1만 5000명 늘었다. 나이스리서치센터는 ‘금리 상승에 따른 차주 유형별 부실 위험 분석’ 보고서를 통해 “대출금리가 급격하게 상승하면서 잠재부실률이 빠르게 상승하고 있다”며 “경기 둔화에 따라 실질소득이 감소하고 자산시장이 위축되면서 차주의 신용 위험 상승이 빠르게 진행되고 있는 것으로 판단된다”고 설명했다.

다중채무자의 부실 우려가 커지면서 이들에게 주로 대출을 해준 2금융권의 건전성 우려도 제기된다. 금융감독원에 따르면 6월 말 기준 카드사의 연체율은 1.58%로 전년 말보다 0.38%포인트 상승했다. 신용판매 연체율은 0.87%로 전년 말보다 0.22%포인트, 카드 대출 연체율은 3.67%로 0.69%포인트 증가했다. 금융 당국 관계자는 “연체율을 비롯한 건전성 지표가 전보다 악화하고 있다”면서도 “미리 손실로 잡아두는 비용인 대손충당금도 따라 늘고 있어 2금융권 전반이 부실에 빠질 위험은 크지 않다”고 말했다.