사진 제공=CJ ENM

사진 제공=CJ ENMCJ ENM(035760)이 3분기 흑자 전환에 성공하면서 이틀 새 20% 가까이 급등했다. 온라인동영상서비스(OTT) ‘티빙’의 유료 가입자 증가와 트래픽 성장이 확인된 데다 4분기 실적 개선세가 더욱 가팔라질 것이라는 전망에 목표주가도 잇따라 오르고 있다.

CJ ENM은 8일 연결 기준 매출 1조 1109억 원, 영업이익 74억 원을 기록했다고 공시했다. 1~2분기 연속 적자를 기록한 데 이어 3분기에도 164억 원의 영업손실을 보일 것이라는 시장 전망을 뒤집고 흑자 전환에 성공한 것이다. 임직원 수 및 인센티브 하향에 따른 인건비 감소에 스튜디오드래곤의 호실적, 티빙 유료 가입자 증가 등이 뒷받침된 결과다.

CJ ENM 자회사인 스튜디오드래곤은 국내외 판매 매출이 지난해 동기보다 8.6% 상승한 1800억 원을 기록해 분기 기준 역대 최고치를 갈아 치웠다. 전체 매출 중 해외 비중도 76.6%에 달했다.

증권 업계는 9일 일제히 CJ ENM 목표가를 최대 9만 원 선으로 상향했다. 하나증권은 기존 7만 6000원에서 9만 원으로 올렸고 NH투자증권(6만 5000원→7만 5000원), 대신증권(7만 원→8만 2000원), KB증권(7만 5000원→8만 원), 삼성증권(8만 1000원→8만 8000원) 등도 CJ ENM의 목표주가를 올려 잡았다.

이화정 NH투자증권 연구원은 “인건비 효율화 효과로 깜짝 실적을 기록한 가운데 적자를 낸 자회사 티빙 역시 콘텐츠 전략을 예산 대비 가입자 수가 높은 방향으로 바꾸고 있다”며 영업력 개선을 기대했다.

증권사들은 CJ ENM의 실적 개선이 빠른 속도로 이어져 4분기 영업이익이 3분기의 5~6배 수준을 보일 것으로 예상했다. 김회재 대신증권 연구원은 “TV 광고 부문 실적이 9월 아시안게임 및 추석을 계기로 회복됐고 4분기에는 성수기에 진입할 것”이라며 “티빙 유료 가입자 수 증가 등으로 4분기 영업이익은 3분기 대비 6배가량 증가할 것”이라고 내다봤다. 이기훈 하나증권 연구원도 “넷플릭스처럼 구독 서비스의 가격 인상에 따른 긍정적 주가 흐름이 CJ ENM에도 나타날 것으로 보여 미디어 섹터 내 최선호 주로 꼽는다”고 설명했다.

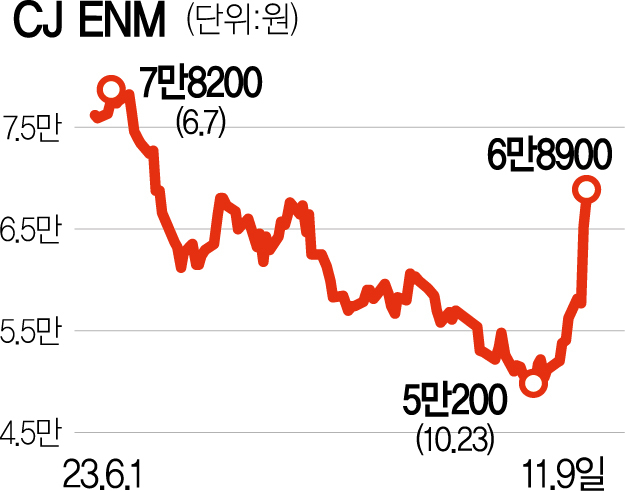

한편 CJ ENM은 이날 코스닥지수가 1% 하락했지만 전장 대비 5.51% 급등한 6만 8900원에 거래를 마쳤다. 전날에 이어 급등세를 지속해 이틀간 주가 상승률은 19.2%를 기록했다.