이우현 OCI홀딩스 회장. 서울경제DB

이우현 OCI홀딩스 회장. 서울경제DB 김동관 한화솔루션 부회장. 서울경제DB

김동관 한화솔루션 부회장. 서울경제DB미래에셋증권이 내년 글로벌 태양광 시장이 반등하는 가운데 미국의 중국 견제 혜택을 받을 수 있는 OCI홀딩스(010060)와 한화솔루션(009830) 등에 투자 기회가 있을 것이라고 분석했다.

이진호 미래에셋증권 연구원은 24일 “내년 글로벌 태양광 신규 설치량은 올해보다 23.8% 증가한 486GW(기가와트)”라며 “내년에는 폴리실리콘 공급과잉도 점차 해소되고 동남아시아 관세 면제 기간 종료로 비(非)중국 모듈 수요가 다시 늘어날 것”이라고 분석했다. 이 증권사에 따르면 내년 국가별 태양광 설비 투자 예상 규모는 중국 233GW, 미국 38GW, 인도 19GW, 브라질 16GW, 독일 13GW 등이다.

미래에셋증권은 특히 국내 태양광 관련 상장사 중 OCI홀딩스와 한화솔루션의 주가 상승 가능성을 높게 점쳤다. 이 연구원은 OCI홀딩스에 대해 “미국이 정권 교체 여부와 상관없이 중국을 계속 견제할 것으로 보이는 만큼 비중국 폴리실리콘 물량 확대에 따른 평균 단가 개선이 기대된다”며 목표주가 16만 5000원과 매수 의견을 유지했다. 그는 이어 “태양광용 폴리실리콘의 최대 생산 거점인 말레이시아의 전력 가격도 저렴한 상태”라며 “고금리 시대에 순현금 비율이 4%에 달하는 데다 배당 가능성도 높다”고 평가했다.

이 연구원은 한화솔루션에 대해서도 “내년 하반기 3.3GW 규모의 미국 최초 단결정 폴리실리콘 수직 계열화 공장이 준공한다”며 목표주가를 기존 4만 원에서 4만 6000원으로 높이고 매수 의견을 제시했다. 그는 “미국 웨이퍼 공장이 상업 가동에 성공하면 현지에서 두 번째로 10%의 추가 투자세액공제(ITC) 요건을 충족한다”며 “중국발(發) 화학 시황 반등도 기대되는 부분”이라고 짚었다.

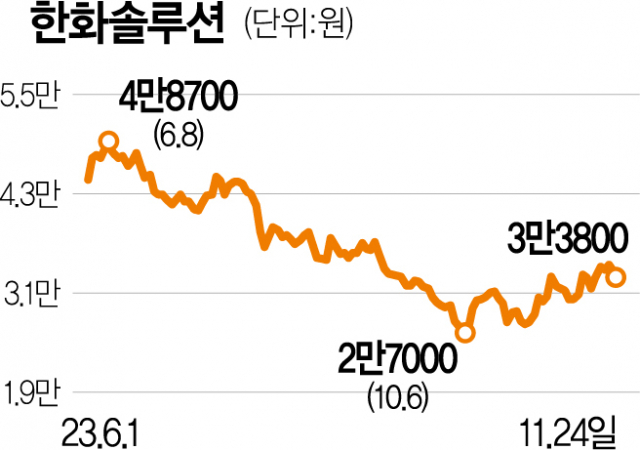

최근 태양광 관련주는 시장 악화와 실적 부진으로 바닥을 다지는 흐름을 보이고 있다. OCI홀딩스는 이날 0.10% 내린 10만 900원에, 한화솔루션은 2.03% 하락한 3만 3800원에 각각 거래를 마쳤다. 이는 OCI홀딩스와 한화솔루션이 각각 올해 인적 분할을 단행한 뒤 주가가 고점에 달했던 7월 19일(11만 9500원)과 4월 25일(5만 5100원)보다 15.6%, 38.7%씩 하락한 수준이다.

앞서 OCI홀딩스는 올 3분기 매출과 영업이익이 지난해 동기보다 각각 10.7%, 42.2% 감소한 6903억 원, 1308억 원을 기록했다고 밝혔다. 한화솔루션도 3분기 매출과 영업이익이 전년 동기 대비 9.7%, 70.8% 줄어든 2조 9000억 원, 983억 원을 거뒀다고 공표했다.