저축은행의 부동산 관련 대출 중 회수가 어려워진 부실채권이 3개월 만에 9000억 원 넘게 불어난 것으로 나타났다. 부동산 경기 악화로 기존에 정상 또는 요주의 여신으로 분류됐던 부동산 프로젝트파이낸싱(PF) 대출 등이 부실 위험이 높은 고정이하 채권으로 바뀌었기 때문이다. 이에 저축은행 업계는 신규 대출을 중단하면서 ‘몸집 줄이기’에 나서고 있는 모습이다.

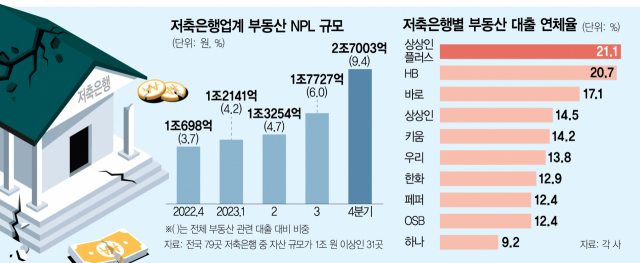

2일 서울경제신문이 전국 79곳의 저축은행 가운데 자산 규모 1조 원 이상인 31곳의 지난해 말 경영 공시를 분석한 결과 석 달 이상 연체된 부실채권인 고정이하여신(NPL) 잔액은 2조 7003억 원으로 집계됐다. 지난해 3분기의 1조 7727억 원에서 3개월 만에 9276억 원이나 급증한 수치다. 같은 기간 전체 부동산 관련 대출 중 NPL 비중도 6.0%에서 9.4%로 3.4%포인트 증가했다. 지난해 상반기만 해도 4%대에 머물렀는데 두 배 이상 늘어난 것이다.

증가세를 이어오던 저축은행의 부동산 관련 NPL 규모는 작년 하반기에 급격히 불어났다. 실제 2022년 말 1조 698억 원이었던 NPL 잔액은 지난해 1·2분기 각각 1000억 원대 늘더니 3분기에는 4000억 원대, 4분기에는 9000억 원대 증가하며 1년 만에 전체 잔액이 2.5배 증가했다.

자산 규모가 1조 원 이상인 저축은행 31곳 중 90%가 넘는 28곳의 부동산 관련 부실채권규모가 지난 1년 사이 크게 늘어난 것으로 확인됐다. 같은 기간 연체액이 함께 늘어난 곳도 83.9%(26곳)에 달해 앞으로도 처분이 불가피한 부실채권은 계속해서 늘어날 것으로 예상된다. 지난해 말 저축은행별 연체액 규모는 OK(2827억 원), 상상인(1547억 원), 바로(1464억 원), 웰컴(1334억 원), OSB(1334억 원) 순이었다.

연체율의 경우 지난해 말 기준 상상인플러스(21.1%)·HB(20.7%)의 부동산 대출 연체율이 20%를 넘겼다. 이외에도 바로(17.1%)·상상인(14.5%)·키움(14.2%)·우리(13.8%)·한화(12.9%) 등의 연체율이 10%를 웃돌아 높은 수준을 기록했다.

이에 저축은행들은 신규 대출을 멈추며 자산을 줄여나가는 모습이다. 업계 자산 규모 상위 10개사의 지난해 말 경영 공시를 분석한 결과 기업자금대출 규모는 28조 4059억 원으로 집계됐다. 이는 2022년 말 34조 5249억 원 대비 17.7% 감소한 수치다.

저축은행 대출의 절반 이상을 차지하는 기업대출 뿐 아니라 개인에게 대출을 내준 가계자금대출 규모 역시 쪼그라들었다. 가계자금대출 규모는 같은 기간 24조 9945억 원에서 23조 8214억 원으로 4.7% 감소했다.

최근 치솟는 연체율에 부동산 PF 등 부동산 대출 역시 대부분 중단한 상태다. 저축은행 업계 관계자는 “최근 치솟은 부동산대출 연체율 때문에 관련 대출을 대부분 중단했다”며 “경영 악화 우려가 지속되면서 기업·개인 대출 등 자산을 최대한 줄이려는 분위기”라고 전했다.

이로 인한 실적 악화도 심화하고 있다. 저축은행들은 건전성 악화에 대비하고자 지난해 충당금을 지속해서 늘려왔다. 결국 지난해 79개 저축은행 중 당기순손실을 낸 저축은행은 41개 사로 전체 저축은행의 절반을 넘겼다. 업계가 연간 실적에서 적자를 낸 것은 지난 2014년 이후 9년 만이다.

이런 상황에서 금융 당국은 부실채권 매각을 압박하고 있다. 특히 다음 달 공개되는 올 1분기 저축은행의 연체율을 보고 연체 채권 관리에 대한 현장 점검에 나설 방침이다. 저축은행 관계자는 “한국자산관리공사(캠코) 등 부실채권 매각의 문이 열렸지만 매각가가 시장가 대비 크게 떨어져 저축은행들이 이용하기 녹록지 않은 상황”이라며 “채권의 질이 안 좋아져 매각해도 흑자를 내는 게 현실적으로 쉽지 않다”고 전했다.

대출을 최대한 자제하는 분위기가 올해 역시 지속될 것이라는 전망이 나온다. 또 다른 저축은행 관계자는 “경영 악화 우려가 지속되면서 기업·개인 대출 등 자산을 최대한 줄이려는 분위기”라며 “올해 역시 비슷한 상황이 이어질 것”이라고 설명했다.