30일 나온 ‘3월 산업활동동향’은 전 분기 대비 1.3%로 깜짝 성장을 보여준 1분기 국내총생산(GDP)과 분위기가 사뭇 다르다. 기획재정부 관계자는 “1월과 2월이 좋았던 데 따른 기저 효과가 있다”며 “두 지표의 전체적인 방향성은 같으며 1분기 GDP 자체에 3월 상황이 포함돼 있는 것”이라고 설명했다.

실제로 정부는 올해 성장률 전망치를 2%대 중후반으로 잡고 있다. 이 같은 예상의 기저에는 2분기 GDP가 0% 성장하더라도 3분기와 4분기에 0.5%씩만 커지면 최소한 2%대 중반은 가능하다는 판단이 깔려 있다. 뒤집어 보면 1분기 성장률이 높았던 만큼 정부 내부적으로도 2분기에는 제로 성장 가능성을 염두에 두고 있다는 뜻이다. 3월 산업활동동향이 일단 꺾인 만큼 경기를 우려해야 할 부분이 명확히 있는 셈이다.

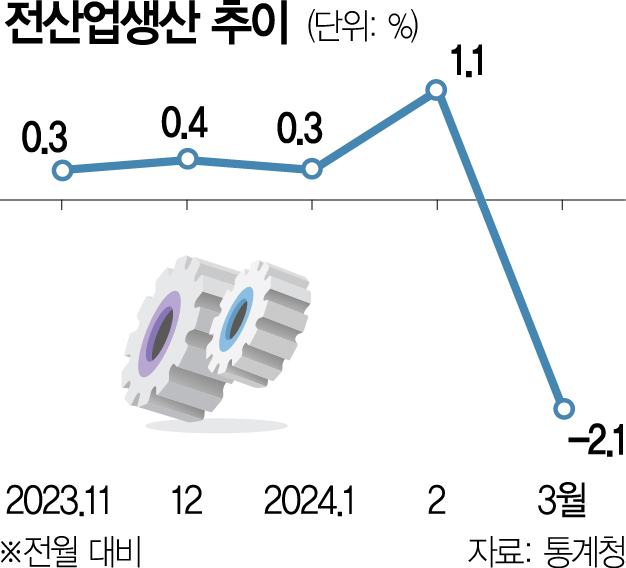

실제로 한국은행이 최근 발표한 GDP 속보치에 따르면 1분기 제조업 생산은 전 분기보다 1.2% 증가했지만 3월 산업활동동향에서 발표된 1분기 제조업 생산은 전 분기보다 0.5% 감소했다. 5개 분기 만에 마이너스로 돌아선 것으로 특히 3월 제조업 생산이 3.5%나 줄며 2022년 12월(-4.1%) 이후 가장 큰 폭으로 떨어진 영향이 컸다.

문제는 2022년 12월 제조업 생산 하락은 반도체 불황이 주원인이었다면 3월 제조업 생산 하락은 반도체를 제외한 산업 대부분이 좋지 않았기 때문이라는 점이다. 반도체를 제외한 3월 제조업 생산지수는 전월보다 4.3% 하락해 전체 제조업 생산보다 낙폭이 0.8%포인트 더 컸다. 업종 전반의 체감경기를 가늠할 수 있는 3월 광공업 생산확산지수도 지난해 7월 이후 가장 낮은 수준으로 떨어졌다. 내수는 건설 경기를 중심으로 더 불안한 모습을 보였다. 3월 설비투자와 건설기성이 각각 전월보다 6.6%, 8.7% 감소한 데 이어 향후 건설 경기를 예측할 수 있는 1분기 건설 수주액도 전년 동기 대비 18.8% 급감했다.

서비스 소비로 해석할 수 있는 1분기 서비스업 생산은 전 분기보다 0.8% 늘었지만 서비스·해외 지출을 제외한 재화 소비를 뜻하는 소매판매는 0.2% 감소했다. 향후 경기를 예측할 수 있는 3월 선행종합지수 순환변동치 역시 전월보다 0.2포인트 떨어지며 11개월 만에 마이너스를 기록했다. 재고순환지표가 전월보다 2.9%포인트 하락한 영향으로 팔린 물건보다 창고에 쌓인 물건이 더 많아졌다는 의미다. 석병훈 이화여대 경제학과 교수는 “1분기 GDP가 좋게 나온 것만으로 경기가 본격적으로 살아났다고 낙관하기에는 이르다”고 지적했다.