티맥스그룹이 티맥스소프트 재인수를 추진하는 가운데 EQT파트너스와 스틱인베스트먼트 등 대형 사모펀드 운용사에 투자를 제안한 것으로 알려졌다. 티맥스그룹은 티맥스소프트의 최대주주인 스카이레이크의 보유 주식을 되사올 수 있는 콜옵션(특정 가격에 살 수 있는 권리)을 행사하기 위해 캑터스프라이빗에쿼티(PE)와 함께 공동 투자자를 물색해왔다.

5일 투자은행(IB) 업계에 따르면 티맥스그룹은 티맥스소프트 인수 자금을 마련하기 위해 EQT파트너스·스틱인베스트먼트 등 대형 사모펀드 운용사들과 논의하고 있다. 이들 중 한 곳과 캑터스PE가 공동 투자하는 방안을 구상 중인 것으로 알려졌다. 티맥스그룹이 티맥스소프트를 되찾아오기 위해서는 스카이레이크와 약속한 콜옵션 및 풋옵션(특정 가격에 팔 수 있는 권리) 조건을 포함해 약 6500억 원이 필요한 상황이다.

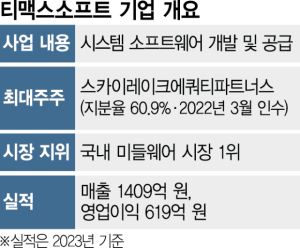

앞서 박대연 티맥스그룹 회장은 티맥스소프트의 기업공개(IPO)를 추진했다가 무산되자 2022년 3월 본인과 자회사 티맥스데이터 등이 보유한 티맥스소프트 지분 60.7%를 스카이레이크에 매각했다.

당시 티맥스소프트는 클라우드 전환에 따른 제품 개발비 마련을 위해 대규모 대출 및 투자금을 조달했다가 상환 압박에 시달리는 등 자금난을 겪었고 정보기술(IT) 투자 경험이 많은 스카이레이크의 지원으로 한숨 돌릴 수 있었다.

스카이레이크는 티맥스소프트 지분을 5600억 원에 인수하면서 1000억 원 규모의 전환사채(CB)에도 투자했다. 당시 박 회장은 2024년 4월부터 1년간 해당 지분을 되사올 수 있는 콜옵션 권리를 보장받았고 스카이레이크는 이후 2년간 지분을 매각할 수 있는 풋옵션을 확보했다. 콜옵션과 풋옵션 모두 스카이레이크 투자 시점부터 연복리 누적수익률(IRR) 16%를 보장했다.

박 회장 입장에서는 티맥스소프트와 티맥스티베로를 지키기 위해 가능한 한 빨리 자금을 마련해야 하는 상황이다. 연복리 조건인 만큼 상환 기한이 지날수록 티맥스그룹이 부담해야 하는 금액도 불어나기 때문이다. 게다가 당시 계약 조건에 따라 만기인 3년 후까지 콜옵션을 이행하지 못하면 티맥스그룹의 데이터베이스관리시스템(DBMS) 자회사인 티맥스티베로를 스카이레이크에 넘겨줘야 한다.

업계에서는 티맥스그룹이 인수금융 대출을 포함해 총 1조 1000억 원을 조달해야 한다고 보고 있다. 티맥스그룹은 올 초 콜옵션 행사 시점을 앞두고 MBK파트너스 등 대형 사모펀드 운용사들과 협상하기도 했지만 최종 거래로 이어지지는 않았다. 지분 인수와 함께 현재 신한은행 등에서 인수금융 대출 조달도 추진하고 있다. IBK투자증권에서도 자금을 확보하려 했으나 최종적으로 불발됐다.

티맥스소프트는 안랩·한글과컴퓨터와 함께 국내 대표 소프트웨어 업체다. 오라클·IBM 등 글로벌 기업들의 주 무대였던 미들웨어 및 DBMS 분야에서 독자 기술로 국내 1위 지위를 갖고 있다. 한국과학기술원(KAIST) 교수 출신인 박 회장이 상고 졸업 후 은행을 다니다 30세에 유학해 교수가 된 뒤 1997년 티맥스를 설립했다. 티맥스소프트는 지난해 1409억 원의 매출과 619억 원의 영업이익을 기록했다.