올 1분기 호실적과 주주환원 기대로 상승 기류를 타고 있는 완성차 기업과는 달리 자동차 부품 업종 주가는 내리막길을 걷고 있다. 하반기 국내외 자동차 판매량이 감소할 것이란 전망에 투자 심리가 위축된데다 연달아 발생하는 리콜(자발적 시정 조치) 이슈도 부정적 영향을 미치는 모양새다. 다만 같은 업종이라도 중국과 인도 시장에서 선방하고 있는 기업들의 주가는 오르는 만큼 옥석 가리기가 필요하다는 조언이 나온다.

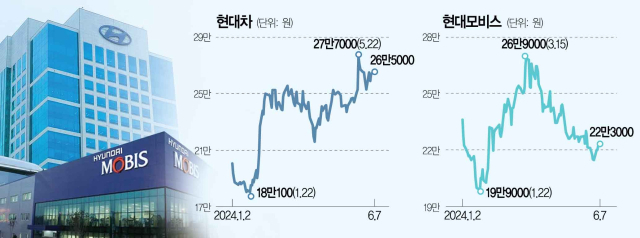

한국거래소에 따르면 7일 기준 현대차(005380)와 기아(000270) 주가는 연초 이후 각각 30.22%, 21.10% 상승한 반면 같은 기간 한온시스템(018880)(-30.73%), 현대위아(011210)(-12.44%)는 두자릿수 하락률을 기록했다. 현대모비스(012330)도 이 기간 중 5.19% 내려 같은 기간 2.54% 상승한 코스피 지수와 상반된 흐름을 보였다.

완성차 업체의 주가 상승은 올 4월 초 1분기 실적 발표를 앞두고 본격화했다. 실제 1분기 완성차 업체들은 글로벌 자동차 수요가 둔화되는 비우호적인 업황에도 불구하고 고환율·해상 운임비 하락과 함께 예상보다 견조했던 북미시장 수요가 맞물려 역대급 실적을 기록했다. 여기에 주당배당금(DPS) 확대와 자사주 매입 등 전향적인 주주환원책 발표는 추가 상승을 견인했다.

반면 부품 기업들은 각종 악재에 끝모르게 추락 중이다. 먼저 부품 품질 문제가 발목을 잡았다. 현대모비스의 경우 완성차 기업에 공급하는 통합충전제어장치(ICCU) 품질 이슈가 주기적으로 발생하면서 실적에 악영향을 미치고 있다. 실제 올 1분기에만 전동화 부문을 포함한 800억 원가량의 일회성 품질 비용이 발생했다. 앞서 국토교통부는 올 3월 ICCU 소프트웨어 결함을 이유로 현대차와 기아 전기차 17만 대에 리콜을 요구했다. 신윤철 키움증권 연구원은 “ICCU 품질 이슈가 반복적으로 발생되는 탓에 추가 비용 발생 가능성을 완벽히 배제하지 못하고 있다”며 “이는 손익 악화는 물론 품질 신뢰도 문제로 확장되고 있다”고 지적했다.

전기차 캐즘(대중화 전 일시적 수요 둔화)은 부품 업종에 악영향을 끼치는 또다른 요인이다. 국내 자동차 부품 업종들은 전기차 전환에 대비해 지난해부터 전동화 부품 부문에 대한 투자를 큰 폭으로 늘려왔기 때문이다. 게다가 대다수 부품기업들은 완성차 업체와는 달리 투자자를 만족시킬 만한 뚜렷한 주주환원책도 내놓지 못하고 있다. 한온시스템은 올해 안으로 최대주주가 기존 한국앤컴퍼니(000240)에서 한국타이어앤테크놀로지(161390)로 바뀌며 배당 축소 기조가 나타날 것으로 전망된다. 현대모비스는 올해부터 주당배당금(DPS)을 500원 증액했음에도 불구하고 배당성향(당기순이익 중 배당금의 비율)이 지속적으로 감소한 것으로 나타나 투자자들의 외면을 받고 있다. 실제 지난해 현대모비스의 배당성향은 11.9%로 전년 대비 2.9%포인트 감소했다. 2021년 15.4%에 비해서는 3.6%포인트 감소한 수준이다.

다만 모든 자동차 부품 기업 주가가 하락하고 있는 것은 아니다. 7일 기준 HL만도(204320)는 4월 이후 두 달 여 사이 40% 가까이 급등했다. 에스엘(005850) 역시 같은 기간 17.34% 올랐다. 두 기업 모두 1분기 중국 시장에서 매출이 증가한 데다 성장 가능성이 높은 인도 시장에서도 타 기업에 비해 선방하며 주가 상승으로 이어졌다.

전문가들은 이처럼 같은 부품 업종이라도 사업 내용에 따라 향후 전망이 달라지는 만큼 옥석 가리기가 필요하다고 조언했다. 임은경 삼성증권 연구원은 “인도 시장은 소수의 차종을 대량 생산해 부품 표준화율이 높고 제조 원가가 낮아 부품사들이 높은 수익성을 올릴 수 있다”고 말했다.