보험사들이 질병 고지 의무 기간을 10년으로 확 늘린 유병자(간편심사) 건강보험을 잇따라 선보이고 있다. 유병자 보험의 일부 보장이 건강한 일반인이 가입할 때보다 보험료가 싸다는 점이 논란이 됐지만 금융 당국이 문제 없음으로 결론 내자 앞다퉈 신상품을 내놓고 있는 것이다.

11일 업계에 따르면 최근 현대해상(001450)과 메리츠화재는 과거 10년간 암·뇌졸중·심근경색 등 3대 질병 진단 및 입원·수술 경력 고지 의무를 탑재한 유병자 보험을 출시했다. 현대해상이 출시한 ‘간편한 3·10·10(삼텐텐) 건강보험’은 10년 내 입원·수술과 10년 내 3대 질병 진단·입원·수술을 고지할 경우 보험료가 기존 3·5·5(삼오오) 상품 대비 최대 30%가량 저렴하도록 설계했다. 메리츠화재도 10년 이내 입원·수술 이력 고지 의무를 탑재한 ‘3·10·5 간편 건강보험’을 선보였다.

유병자 보험 상품에 붙는 ‘3·5·5’ 또는 ‘3·10·10’ 등의 숫자는 보험 가입 시 보험사에 알려야 하는 과거 병력 등을 뜻한다. 예를 들어 ‘3·10·10’은 3개월 이내 질병 진단이나 검사 소견을 받았는지, 10년 이내 질병 및 상해로 입원이나 수술을 받았는지, 10년 이내 3대 질병에 대한 진단을 받았는지를 묻는다는 뜻이다.

‘질병 고지 10년 보험’ 시장을 연 것은 KB손해보험이다. 3~4년 전만 해도 유병자 보험은 질병 고지 기간을 2~3년 정도로 짧게 설정하는 경우가 많았고 지난해에는 5년 내 질병 고지 상품이 대부분을 차지했다. 하지만 KB손해보험이 올해 질병 고지 의무 기간을 10년으로 늘리고 보험료를 낮춘 ‘3·10·10 슬기로운 간편건강보험’을 선보이면서 시장의 판도가 바뀌었다. 특히 일부 담보(보장 내용)에서 건강한 일반인이 가입하는 보험보다 보험료가 저렴한 것으로 알려지면서 더 인기를 끌었다. 하지만 건강한 사람보다 질병에 걸릴 위험이 높은 유병자의 보험료가 더 낮은 것은 문제가 있다는 지적이 업계에서 나왔다. 하지만 금융 당국은 이에 대해 “문제없다”고 결론을 내렸고 이후 다른 보험사들도 10년 질병 고지 기간을 추가한 상품을 서둘러 내놓기 시작했다.

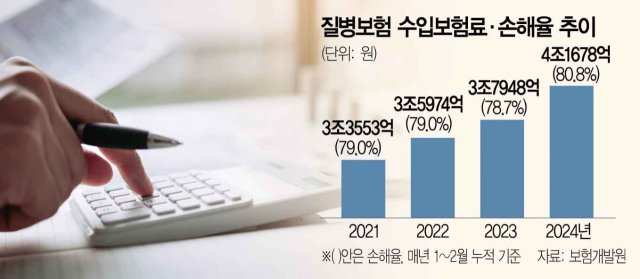

유병자 보험이 봇물 터지듯 쏟아지자 경쟁 과열을 우려하는 목소리도 나온다. 최근 보험 시장은 질병 관련 보험 상품이 주도하고 있다. 보험개발원에 따르면 올 1~2월 질병 보험의 수입 보험료는 4조 1678억 원으로 전년 같은 기간(3조 7948억 원)보다 10% 가까이 증가했다. 상해보험(8.37%)이나 운전자보험(4.78%)을 웃도는 실적이다. 이런 상황에서 그동안 가입이 어려웠던 유병자들은 보험 업계 입장에서는 새로운 시장이다. 가입 기준을 낮춰 가망 고객(보험 가입이 가능한 잠재 고객)으로 끌어들이려는 경쟁이 심화하면서 일부 과열 양상이 감지되고 있다. 실제 일부 보험사는 일부 담보의 한도를 상향해 한시적으로 판매에 나서 고객을 끌어들이는 마케팅을 진행하기도 했다. 보험 업계의 한 관계자는 “10년 고지 상품이 인기를 끌면서 다른 보험사들도 비슷한 상품을 서둘러 내놓을 것으로 예상된다”며 “상품의 차별성이 사라지게 되면 결국 영업이나 마케팅을 통한 차별화를 시도할 텐데 그러면 자연스럽게 경쟁 과열 양상이 나타날 수 있다”고 말했다.