남산에서 바라본 광화문 일대. 연합뉴스

남산에서 바라본 광화문 일대. 연합뉴스“재무제표에 포함된다는 것은 기본적으로 회계감사 대상이 된다는 뜻입니다. 굵직한 인수합병(M&A)을 한 후 피합병 법인의 실적이 예상했던 것보다 크게 부진하면 주주들의 소송이 이어질 가능성이 높습니다.”

재계의 한 고위 관계자는 16일 국제회계기준위원회(IASB)가 최근 내놓은 ‘사업결합-공시, 영업권과 손상’ 초안에 대해 “기업들의 우려가 크다”며 이같이 밝혔다. 정부가 밸류업(기업가치 증대) 정책의 하나로 상법상 이사 충실 의무 대상에 주주를 포함하는 안을 내놓은 가운데 IASB가 M&A 공시 의무를 강화하는 회계 기준 개정 초안을 공개하면서 엎친 데 덮친 꼴이 된 것이다.

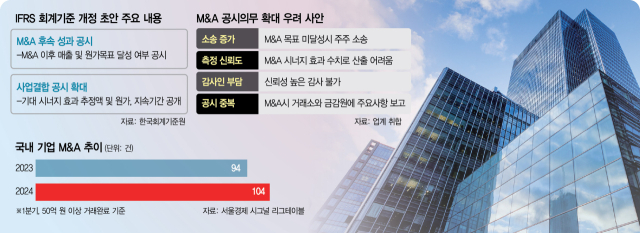

이번 안의 골자는 크게 두 가지다. 우선 M&A를 통해 예상되는 매출 증가, 원가 절감 추정치 등을 재무제표에 밝히도록 한 것이다. 기존에는 M&A에 대해 정성적 효과만 서술하면 됐는데 앞으로는 재무·정량적(수치)인 기대 효과까지 공시해야 한다는 뜻이다.

특히 기업의 전반적인 사업 전략에 중대한 영향을 끼치는 M&A는 전략적 사업결합으로 분류해 피합병 법인의 M&A 이후 후속 성과까지 공개하도록 규정했다. IASB는 △피합병 부문의 수익(매출)·영업이익·총자산 중 하나가 취득자의 사업결합 전 재무제표 기준액의 10%를 넘는 경우 △취득자가 M&A를 통해 새로운 지역에서 영업하거나 새 주요 사업 부문을 갖게 되는 경우 중 하나에 부합하면 전략적 사업결합으로 볼 예정이다. 이번 안대로 회계기준 개정이 이뤄진다면 지금의 대한항공과 아시아나항공의 합병이나 카카오의 SM엔터테인먼트 인수 같은 빅딜은 향후 예상 실적과 함께 기존 목표대로 M&A 시너지 효과가 발생했는지까지 모두 재무제표에 담아야 한다.

문제는 M&A 기업의 예상 성과를 계산하는 것부터 상당히 까다롭다는 점이다. 기본적으로 예상 실적은 재무적 추정이 많이 들어간다. 이 때문에 실제 성과가 다를 개연성이 항상 존재한다. 이 경우 주주 소송이 빗발칠 우려가 크다. 추정치라고는 하지만 재무제표에 공시되고 감사인의 검토까지 거치는 정보이기 때문이다.

이렇다 보니 회계감사를 맡는 회계 업계까지 이번 개정안에 부담을 느끼고 있다. 피감 법인이 회계기준을 위반할 경우 회계법인까지 외부감사법에 따라 처벌을 받을 수 있다. 회계 업계의 한 고위 관계자는 “기업의 M&A 효과를 따지려면 시장점유율 등을 봐야 하는데 감사인이 이를 어떻게 확인할 수 있겠느냐”며 “IR(투자 설명) 수준에서 얘기할 수 있는 정보를 재무제표에 포함하고 감사 대상에까지 넣는 것은 무리”라고 말했다.

이미 한국거래소와 금융감독원에서 M&A에 대해 각각 주요 경영 사항과 주요 사항 보고서를 제출하도록 규정하고 있어 중복 공시라는 지적도 제기된다. 재계의 한 관계자는 “거시경제 환경이 급격히 나빠져 예상치 못한 실적 급락이 발생할 수도 있다”면서 “주주들 입장에서는 재무제표 공시를 보고 경영진에 장밋빛 전망을 한 것 아니냐며 책임을 물을 공산이 크고 설령 소송으로 이어지지 않는다 해도 투자자들에게 평판이 매우 떨어질 가능성이 높다”고 우려했다.

이번 안은 IASB의 공개 초안이라 최종적으로 확정되기까지는 3년가량 걸릴 것으로 예상된다. 보통 IASB는 회계기준 개정 최종안을 내기 전 국제회계기준(IFRS) 채택 국가들의 의견을 듣기 위해 공개 초안을 내놓는다. 이후 한국회계기준원 등 각국 회계 기관에서 국내 이해관계자들의 목소리를 취합해서 IASB에 전달하고 IASB는 이를 토대로 최종안을 결정하는 식이다.

하지만 미국·영국·유럽 등에서 관련 회계기준 개편을 지지하는 목소리가 강해 한국 재계의 반대 의견이 반영될 여지가 크지 않다는 분석이 나온다. IASB는 영국이 설립한 IFRS재단 산하 기구라 영미권 이해관계에 더 반응하는 경향이 있다.

이를 고려하면 정부 차원에서 관심을 갖고 대응할 필요가 있다는 지적이 제기된다. 한국과 영미권의 기업·투자 환경이 다른 데다 일률적으로 적용할 경우 부담이 클 수 있기 때문이다. 한 재계 관계자는 “최근 이복현 금융감독원장이 배임죄 폐지 가능성을 언급하기는 했지만 상법상 이사 충실 의무를 주주에게까지 확대한다면 민사소송 리스크가 커지는 것은 변함이 없다”며 “정부는 상법 개정안에 대해 재고하는 한편 이번 회계기준에 대해 관심을 기울일 필요가 있다”고 설명했다.