송언석 국회 기획재정위원회 위원장이 8일 오전 국회에서 열린 기재위 전체회의를 주재하고 있다. 연합뉴스

송언석 국회 기획재정위원회 위원장이 8일 오전 국회에서 열린 기재위 전체회의를 주재하고 있다. 연합뉴스최근 5년간 일몰이 도래한 조세특례법안 319건 가운데 약 86%가 기한을 연장한 것으로 나타났다. 이 중 상당수는 연장 과정에서 구체적인 재정 효과나 성과 평가를 거치지 않은 것으로 나타났다. 조세 제도가 무분별하게 많아지는 것을 막고 제도의 유연성을 높이자는 일몰제의 취지가 유명무실해진 셈이다. 전문가들은 제도 설계 단계부터 일몰 기한을 설정하는 관행을 지양하고 제대로 된 성과 평가를 통해 불필요한 조세특례는 정리해야 한다고 지적했다.

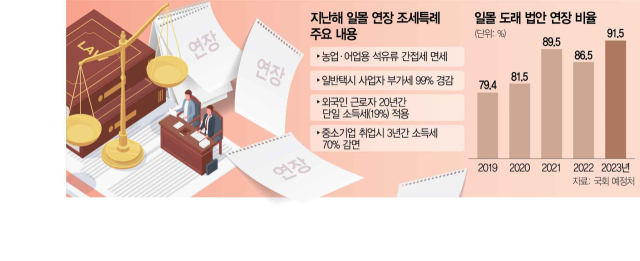

8일 국회예산정책처가 발간한 ‘22대 국회 재정법령 개선 과제’ 보고서에 따르면 2019~2023년에 일몰이 도래한 조세특례 319건 중 277건이 연장됐다. 지난해만 따지면 71건 가운데 65건(91.5%)의 기한이 늘어났다. 면세 기준과 한도 등 내용을 재설계한 경우(7건)를 제외한 58건(81.7%)은 단순히 기간만 확대됐다.

기재부에 따르면 이들 58건을 통해 올해 감면되는 조세액은 3조 3917억 원에 달한다. 구체적인 추정이 어려워 추계 전망치를 명시하지 않은 경우가 있다는 점을 고려하면 실제 감면 규모는 더 클 것으로 보인다. 이 같은 추이는 최근 수년간 꾸준히 이어져왔다. 2019년에는 일몰 도래된 조세특례 34건 중 79.4%인 27건의 기한이 연장됐다. 이 비율은 2020년 81.5%, 2021년 89.5%, 2022년 86.5%를 기록했다.

전문가들은 평가·제도 재설계 과정을 강화해 일몰제의 취지를 살려야 한다고 지적했다. 현재 일몰이 도래하는 조세특례의 소관 부처는 매년 4월 30일까지 기재부에 자율 평가 결과를 제출하게 돼 있다. 기재부는 이를 바탕으로 심층 평가를 실시하는데 이 과정을 내실화해야 한다는 지적이 제기된다. 황성현 인천대 경제학과 교수는 “특례 조항별로 연장할 필요가 있는 것도 있고 효과가 불분명한 것도 있을 것”이라며 “효과와 성과를 제대로 살펴야 한다. 원칙론적으로는 일몰제로 도입된 특례는 기한이 지나면 사라지는 것이 맞다”고 말했다.

예정처 역시 정부 내 조세특례 검토 체계가 부실하다는 점을 언급하면서 “세법개정안 국회 심의 전 각 부처가 연장의 필요성과 정책 목표의 예상 달성 시기, 세수 감소 보완 대책 등을 명시해 보고할 필요가 있다”고 강조했다.

실제로 지난해 단순 기한 연장된 58개 항목 모두 소관 부처에서는 기한 연장 의견을 기재부에 제시했다. 기재부는 이 가운데 13개 항목에 대해서만 심층 평가를 진행했다. 이 중 ‘농업·임업·어업용 석유류에 대한 간접세 면제’와 ‘일반택시 운송사업자의 부가가치세 납부세액 면제’에 대해서는 제도개선이 필요하다는 결론을 내리고도 제도 변경 없이 일몰 기한만 연장했다.

예정처는 국세감면율 관리를 강화하는 것도 일몰제를 제대로 운영하는 데 도움이 될 수 있다고 조언했다. 국세감면율 법정 한도 초과가 예상되는 경우 이를 준수하기 위한 계획안을 국회에 제출하도록 의무화하자는 제안이다. 정부가 스스로 무분별한 조세특례를 점검하고 줄일 유인을 제공하자는 얘기다.

국가재정법은 국세감면율을 직전 3개 연도 평균에 0.5%포인트를 더한 값 이내로 관리하도록 규정하고 있다. 다만 의무 규정이 아니라 “노력해야 한다”고만 돼 있어 법정 의무를 준수하지 않는 일이 드물지 않게 발생한다. 지난해만 해도 국세감면율 법정 의무는 14.3%였지만 실제 국세감면율은 15.8%였다.