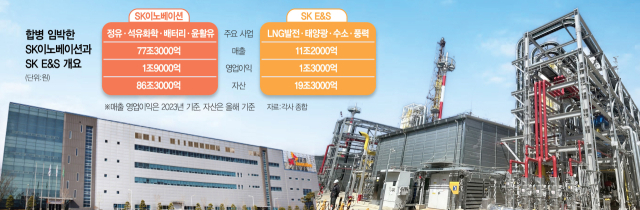

SK이노베이션(096770)과 SK(034730) E&S가 17일 이사회를 열고 합병 안건을 처리한다. 이번 합병이 성사되면 100조 원이 넘는 초대형 에너지 기업이 탄생해 그룹 배터리 사업에도 탄력이 붙을 것으로 전망된다. 다만 이날 회의 테이블에 오를 양 사 간 합병 비율과 SK E&S에 존재하는 3조 원가량의 그림자 부채 해결 방안 등이 주주 설득의 관건이 될 것으로 보인다.

11일 업계에 따르면 SK이노베이션과 SK E&S는 17일 이사회를 열고 합병 안건을 처리할 예정이다. SK그룹 고위 관계자는 “양 사가 나란히 이사회를 열고 합병 승인 안건을 처리할 예정”이라며 “합병 안건이 통과되면 간담회를 열어 시장에 양 사의 시너지를 설명하는 자리도 마련하려고 한다”고 말했다.

이사회에서는 합병 비율과 콜버그크래비스로버츠(KKR) 지분 처리 문제 등 양 사 간 합병을 위한 여러 가지 난제들에 대해 논의할 것으로 보인다.

사모펀드(PEF) 운용사인 KRR은 3조 1350억 원에 달하는 SK E&S 상환전환우선주(RCPS)를 보유하고 있다. SK E&S가 보유한 유동성 자금의 대부분을 차지하는 그림자 부채로 사실상 자산이 아니라 상환해야 할 부채에 가깝다.

앞서 KKR은 2021년 11월 RCPS를 활용해 총 2조 4000억 원을 SK E&S에 투입했다. 투자 후 5년~5년 6개월 내 상환이 가능한 조건이었다. 당시 KKR은 △강원도시가스 △영남에너지서비스 △코원에너지서비스 △전북에너지서비스 △전남도시가스 △충청에너지서비스 등 비상장 도시가스 자회사 6곳을 상환 자산으로 요구했다. 지난해 두 차례에 걸쳐 RCPS 추가 투자(7350억 원)에 나섰을 때는 부산도시가스를 상환 자산으로 추가했다.

업계의 한 관계자는 “KKR이 투자금 중도 상환을 요구할 경우 도시가스 자회사 7곳을 그대로 넘겨줘야 할 수도 있다”며 “문제는 대부분의 현금 창출이 이 사업에서 나오고 있어 처리할 경우 재무 상태가 급격히 악화될 수 있다는 것”이라고 말했다.

합병 비율 산정도 핵심 과제다. SK이노베이션은 상장사라 기업가치를 평가하기 어렵지 않지만 SK E&S는 비상장사라 기업 평가를 어떻게 할 것인지 선택지가 다양하기 때문이다. 무엇보다 SK이노베이션의 주가가 현재 낮게 형성돼 있어 주주들 입장에서는 불리하게 작용할 가능성이 높다.

이날 종가 기준 SK이노베이션의 시가총액은 10조 2500억 원으로 집계됐다. 이는 SK E&S가 글로벌 KKR를 대상으로 RCPS를 발행했을 당시 평가받았던 기업가치(24조 원)의 절반 수준에 불과하다. 이에 따라 시장에서는 SK이노베이션과 SK E&S의 합병 비율이 1대2 수준으로 정해질 것으로 보고 있다.

SK그룹 입장에서도 SK E&S의 기업가치를 높게 평가할수록 유리하다. 지주사인 SK㈜가 SK E&S의 지분을 90%나 소유하고 있어 합병 후에도 지분율 희석을 최소화할 수 있기 때문이다.

업계의 또 다른 관계자는 “KKR과 SK이노베이션 주주들 모두를 설득할 수 있는 합병 비율을 찾는 것이 핵심”이라며 “이사회에서도 이 부분에 대해 많은 토론이 오갈 것으로 보인다”고 전했다.

SK그룹은 지난달 배터리 사업 정상화를 위한 사업 재편의 일환으로 SK이노베이션과 SK E&S의 합병을 결정했다. 매년 1조 원이 넘는 영업이익을 올리는 알짜 사업인 SK E&S를 통해 SK온에 직접 자금을 수혈하기 위한 복안이다.

SK온은 글로벌 전기차 캐즘이 지속되면서 2021년 10월 출범 이래 적자 상태다. 동시에 설비투자 등에 막대한 자금이 투입되면서 출범 당시 4조 5000억 원이던 총차입금이 19조 원까지 치솟았다. 지난 3년간 이미 20조 원을 투자했고 올해만 해도 7조 5000억 원가량의 투자 비용이 추가로 들 예정이다.

이는 모회사인 SK이노베이션에도 부담이 됐다. SK이노베이션의 지난해 말 연결 기준 총차입금은 역대 가장 높은 30조 5350억 원이었다. 1년 전보다 3조 3668억 원이나 증가한 수치다.

재계의 한 관계자는 “SK온이 전기차 침체 기간을 견뎌낼 자생력이 상대적으로 약한 상황에서 모기업인 SK이노베이션의 부담도 한계치에 달했다”며 “이번 합병은 단순한 사업 재편만이 아닌 그룹이 미래 사업으로 점찍은 배터리의 생사를 좌우할 사안”이라고 말했다.