정부가 주택 임대 사업을 보험회사의 부수 업무로 허용하는 방안을 추진하는 가운데 보험 업계가 사업성 검토 작업에 돌입했다. 보험 산업 정체로 새 먹거리에 대한 갈증이 큰 보험 업계로서는 기업형 주택 임대라는 새로운 시장에 진출할 수 있게 되는 것 자체만으로 큰 기대를 걸고 있다. 다만 대기업이 부동산 임대업에 진출한다는 것에 대한 비판적 여론과 충분한 수익성을 확보할 수 있는지는 꼼꼼히 따져봐야 할 문제다. 특히 부동산 임대사업자가 처리해야 할 다양한 분쟁·민원 등 리스크를 효율적으로 관리할 수 있는지도 관건이다.

16일 보험 업계에 따르면 대형 생명보험사 중심으로 일부 보험사들이 제도 개선이 이뤄질 경우 주택 임대 시장에 어떻게 진출할지에 대한 초기 검토 작업에 들어갔다.

정부는 보험사의 부수 업무로 아파트를 포함한 주택 임대 사업을 허용하는 한편 부동산 투자 시 신지급여력제도(K-ICS) 기준 지급여력비율 25%인 현행 규정을 완화해주는 내용의 ‘신유형 민간 장기 임대 서비스 방안’을 이달 말께 발표할 예정이다. 100가구 이상의 임대주택을 20년 이상 운영하는 보험사를 대거 육성해 중산층이 20년 이상 안정적으로 거주할 민간임대주택을 2035년까지 10만 가구 이상 공급한다는 게 정부의 방침이다.

보험 업계는 정부 움직임을 환영하는 분위기다. 현재까지 보험사는 공공 목적으로만 주택 임대 사업을 영위할 수 있었는데 앞으로는 이를 어엿한 수익 사업으로 키울 수 있기 때문이다. 업계의 한 관계자는 “부수 업무 제한이 엄격한 보험 산업에 새로운 시장이 열리는 것 자체가 기대감을 높이고 있다”며 “특히 주택 임대 시장은 선진국처럼 ‘개인 대 개인’에서 ‘기업 대 개인’ 위주로 가는 것이 바람직한데 그 흐름에 기여하는 측면에서도 긍정적”이라고 말했다.

주택 임대 사업은 손해보험보다는 생명보험에 더 잘 맞는 사업이라는 분석이 우세하다. 생보 상품은 보험 부채 듀레이션(상품의 평균 만기)이 수십 년으로 길어 장기 자산에 투자해야 하기 때문이다. 최성일 보험연구원 연구위원은 “국내 부동산에 장기 투자할 경우 듀레이션 관리에 효율성을 더할 수 있게 된다”며 “해외 장기채에 주로 투자하는 보험 업계에 환 위험이 적은 새로운 투자 상품이 생기는 상황”이라고 말했다.

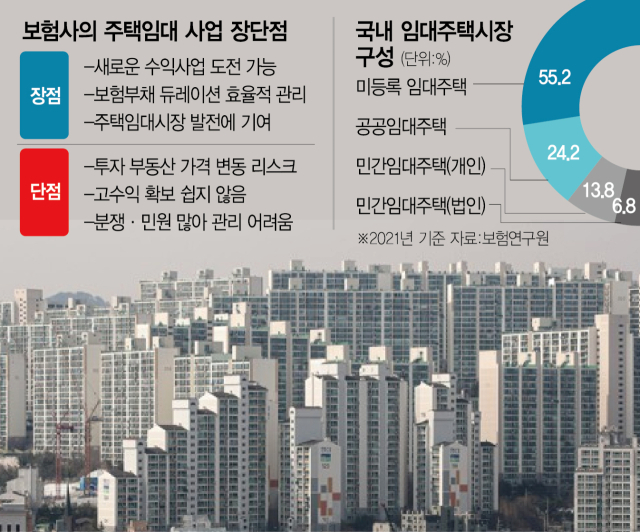

관건은 부동산 임대업이 보험사에 안정적인 수익성을 가져다줄 수 있느냐다. 보험연구원의 최근 보고서에 따르면 올 2월 기준 평균 주택 임대 수익률은 4.1%로 은행 예금이자보다 크게 높지 않다. 보험 업계 관계자는 “고급화와 서비스 강화 등을 통해 높은 임대료를 받을 수 있는 사업 모델을 개발한다면 고수익을 기대할 수 있다”며 “보험사들이 그동안 쌓은 신뢰를 바탕으로 양질의 임대 물건을 제공한다면 충분히 승부할 수 있다”고 말했다.

부동산 자산의 변동성 리스크 관리도 해결해야 할 문제로 지목된다. 특히 업계 일각에서는 고객 돈으로 집 투기를 한다는 비판적 여론을 크게 의식하고 있는 것으로 알려졌다. 이외에도 임대업의 특성상 임대료와 시설 관리 등에 대한 분쟁과 민원이 많은 것도 브랜드 이미지 관리에 예민한 보험 업계에는 부담이다. 보험 업계의 한 관계자는 “보험사마다 수익성 대비 리스크를 다각적으로 검토해 추진 여부를 결정할 것으로 보인다”고 말했다.