최윤범 고려아연 회장이 2일 서울 용산구 그랜드하얏트 호텔에서 열린 고려아연 기자회견에 참석해 물을 마시고 있다. 연합뉴스

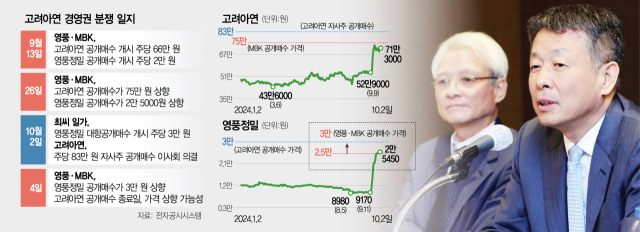

최윤범 고려아연 회장이 2일 서울 용산구 그랜드하얏트 호텔에서 열린 고려아연 기자회견에 참석해 물을 마시고 있다. 연합뉴스영풍·MBK파트너스가 최윤범 고려아연(010130) 회장 측의 영풍정밀(036560) 대항공개매수가 시작된 직후 공개매수가를 똑같이 주당 3만 원으로 높이면서 경영권 분쟁의 무게 추는 다시 미궁으로 빠져들게 됐다. 이제 시장은 MBK가 고려아연 공개매수 종료일인 4일, 가격을 다시 상향할지 촉각을 곤두세우고 있다.

현재로서는 최 회장 측이 주당 83만 원으로 MBK(주당 75만 원)보다 10.7% 높아 4일 장 초반 주가가 75만 원을 뚫고 올라간다면 조정이 불가피하다고 본다. 최 회장 측은 추가 대응을 위해 2조 6634억 원의 공개매수 자금 중 1조 5000억 원은 사내 유동자산을 투입하고 나머지 1조 2000억 원에 대해서만 차입금을 쓰기로 했다. 즉 나머지 차입금 1조 9000억 원은 MBK의 가격 상향 여부에 따라 ‘쩐의 전쟁’에 쓸 실탄으로 쟁여놓은 것이다.

3일 투자은행(IB) 업계에 따르면 MBK와 최 회장 측의 공개매수 가격이 같아지면서 영풍정밀에 대해서는 MBK가 유리한 고지에 서게 됐다. MBK는 유통 물량 전체인 43.43%가 대상이고 기간도 14일까지로 먼저 끝나 최 회장 측이 추가로 가격을 올리지 않고서는 투자자들이 MBK 손을 들어줄 가능성이 높다는 관측이다. MBK가 영풍정밀 경영권(1.85%)을 확보하면 고려아연에 대한 의결권 3.7%를 높이는 효과를 가져온다.

초미의 관심은 영풍·MBK가 4일 어떤 전략으로 반격할지 여부다. 업계에서는 MBK가 최 회장 측에 맞서 다시 가격을 조정할 가능성이 크다고 보고 있다. 2일 고려아연 거래량이 77만 주로 18년 만에 최대치였던 걸 감안하면 투자자들이 MBK에서 최 회장 측으로 기운 것 아니냐는 해석이 조심스레 나온다. MBK는 공개매수에 응하는 수가 최소 144만 5036주(6.98%)를 넘어야 과반에 가까워진다.

기존 가격에서 최 회장 측 공개매수가인 83만 원 이상으로 높이는 방안, 최소 취득 물량(144만 5036주)을 없애는 방안 등이 검토되는 것으로 알려졌다. 업계의 한 관계자는 “장 시작 전 고려아연이 자사주 공개매수를 공시를 통해 공식화하고, 주가가 75만~83만 원 사이를 유지하면 MBK가 불가피하게 움직일 수밖에 없을 것”이라고 짚었다.

이 경우 공개매수 종료일은 10일 늘어난 이달 14일이 된다. 최 회장 측(23일)의 자사주 공개매수보다 먼저 끝나기 때문에 청약 가능성을 높일 수 있는 끝장 승부다. 이와 별개로 최소 6.98% 취득 조건을 없애고 공개매수로 확보한 지분에 향후 장내 매입을 하는 전략도 가능하다. 6.98%는 MBK 측이 고려아연 지분율 과반을 확보하기 위해 필요한 최소 물량이다.

다만 공개매수에만 투입 비용이 3조 원에 달할 정도로 늘어나게 되는 점은 영풍·MBK 입장에서는 부담이다. 지난달 26일 고려아연은 66만 원에서 75만 원, 영풍정밀은 2만 원에서 2만 5000원으로 1차 공개매수가를 조정할 당시 MBK가 투입할 자금은 고려아연에 최대 2조 2721억 원(302만 4881주, 14.61%), 영풍정밀에 1710억 원(43.43%) 등 약 2조 4431억 원이었다. 여기에 MBK가 향후 영풍에 행사할 콜옵션(주식매수청구권) 자금 1조 4475억 원까지 계산하면 총 3조 8918억 원에 달한다.

만약 고려아연 공개매수가를 85만 원으로만 잡아도 2조 5711억 원에 달해 3000억 원이 불어나게 된다. 4일부터 영풍정밀 공개매수 가격을 20% 높이면서 투입 금액은 총 2052억 원으로 342억 원 많아졌다. 즉 MBK가 영풍정밀·고려아연 공개매수가를 2차로 높이면 4조 원 이상이 투입될 것으로 전망된다.

MBK로서는 투자 수익률에 대한 고민도 커질 것으로 보인다. 처음 발표했던 고려아연 공개매수가 66만 원에서 83만 원 이상으로 높이게 되면 펀드 내부수익률(IRR)에 대한 영향이 불가피하다. 게다가 고려아연은 자사주 공개매수를 위해 2조 7000억 원의 단기 차입을 했는데 연 7%만 잡아도 1년에 2000억 원을 이자로 지출하게 돼 재무구조가 악화한다. 투자 매력이 떨어질 수 있다는 얘기다.

MBK가 어떤 식으로든 칼을 뽑게 될 경우 고려아연의 재반격 여부도 주목된다. 고려아연은 최대 15.5%(320만 9009주)의 자사주 공개매수를 위해 3조 1000억 원의 실탄을 마련했다. 사내 유동자산을 더하면 총 4조 6000억 원에 달한다. 고려아연은 이사회 결의와 달리 4일부터 시작되는 자사주 공개매수에서 최소 매수 수량 121만 5283주(5.87%)에 대한 제약을 없앴다.

시장에서는 최악의 경우 최 회장이 고려아연 공개매수 가격을 95만 원까지 염두에 둔 게 아니냐는 해석도 있다. 경영권 분쟁이 쩐의 전쟁으로 비화되면서 승자의 저주 우려가 나오는 이유다.

다만 4일 주가가 75만 원 아래로 형성돼 승산이 보이면 MBK가 예정대로 공개매수를 종료할 가능성도 없지는 않다. 영풍이 2일 서울중앙지법에 고려아연의 자기주식 취득 목적의 공개매수 절차를 중지하라는 가처분 신청을 다시 제출한 만큼 인용을 기대하는 측면이 있어서다. 심문 기일은 18일이다. 법원이 배임으로 판단해 MBK 손을 들어준다면 고려아연의 자사주 공개매수는 아예 취소될 수 있다. 이와 관련해 고려아연 측은 “해당 재판부를 무시한 것을 넘어 시세조종과 시장 교란 의도를 가진 악의적인 행위”라고 날을 세웠다.