5개 대형 저축은행 순익이 한 분기 만에 180%가량 늘었다.올 상반기 대손충당금을 대거 쌓아 3분기 적립 부담이 줄어든 데다 신규 연체도 감소한 영향으로 분석된다. 부동산 프로젝트파이낸싱(PF) 부실 사업장 정리 등 부실채권을 매각하며 충당금이 이익으로 환입된 효과도 있었다. 적극적인 부실 사업장 경공매 등을 통해 이같은 흐름을 지속할 경우 위기에 놓인 저축은행 업권도 머지않아 분위기 전환에 성공할 것이라는 기대감이 나온다.

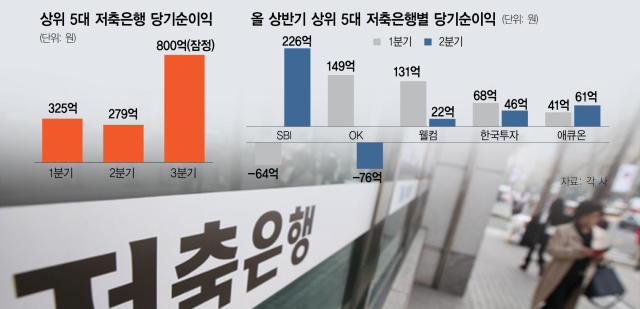

16일 금융권에 따르면 올 3분기 대형 저축은행 5개사(SBI·OK·한국투자·웰컴·애큐온저축은행)는 올 3분기 약 800억 원 규모의 순이익을 거둔 것으로 파악된다. 앞서 올 1분기 325억 원, 2분기 279억 원으로 쪼그라들었지만 3분기에 직전 분기 대비 500억 원가량 늘어나며 상승 전환했다.

저축은행 업계 1위인 SBI저축은행이 올 3분기에 300억 원 이상, 나머지 4곳은 50억~100억 원가량의 순익을 기록한 것으로 알려졌다. 특히 올 2분기 5개사 중 유일하게 적자를 기록했던 OK저축은행도 흑자 전환에 성공했다. 5개사의 자산은 전체 79개 저축은행의 40%를 차지하고 있는 만큼 올 3분기 업권 전체 실적도 흑자 전환이 기대된다. 업계 관계자는 “올 2분기 전체 저축은행 업계가 2261억 원의 적자를 기록했지만 3분기에는 200억~300억 원 규모의 흑자 전환이 예상된다”고 전했다.

실적이 개선된 가장 큰 이유는 올 상반기 대손충당금을 많이 쌓아 놓아 손실을 미리 반영한 데다 3분기에 신규 연체가 감소해 추가 충당금 부담이 줄어서다. 저축은행들은 올 상반기 금융 당국의 부동산 PF 사업성 재평가로 건전성 지표 분류가 강화되면서 충당금을 대거 쌓았다. 이에 따라 저축은행 업계의 올 상반기 대손충당금 전입액은 1년 전보다 20.5% 늘어난 2조 3285억 원에 달했다. 이처럼 선제적으로 넉넉하게 충당금을 쌓아놓은 데다, 신규 연체 증가세도 주춤하면서 추가로 쌓아야 할 충당금 부담이 크게 감소했다는 게 저축은행 업권 설명이다.

부동산 PF 부실 사업장 정리를 통해 기존에 쌓아 놓았던 충당금 일부가 이익으로 환입된 효과도 있었다. 전체 자산 중 PF 대출 비중이 1% 미만인 SBI저축은행의 경우 신용대출이나 담보대출채권을 적극 매각했다. 저축은행 업계의 한 관계자는 “일부 사업장은 부담을 감내할 만한 수준에서 큰 손실 없이 매각에 성공했다”며 “이에 따라 미리 쌓아 놓은 충당금 일부가 이익으로 환입돼 실적 개선에도 영향을 미쳤다”고 말했다.

정체됐던 여신 영업이 서서히 늘어나면서 이자 수익도 늘고 있다. 저축은행들은 고금리 시기 대출 영업을 축소해왔는데, 최근 예적금 금리가 낮아지는 등 조달 비용 부담이 줄어들면서 대출 여력이 생겨나고 있다. 저축은행 업계 관계자는 “부실 PF 문제로 사실상 중단됐던 여신 영업이 조금씩 정상화하고 있다”며 “시장금리 인하로 대출 여력도 조금씩 회복되고 있다”고 전했다.

시장에서는 업계에 현재와 같은 분위기가 이어진다면 내년부터는 저축은행 업계가 위기에서 벗어날 수 있을 것이라는 기대도 나온다. 금융권의 한 관계자는 “기준금리가 인하하면서 조달 비용 감소에 따른 예대마진 확대, PF 구조 조정 활성화 등이 기대된다”면서도 “부실 PF 사업장 정리를 해야 신규 사업도 적극 진행할 수 있는 만큼 구조 조정이 더욱 활발하게 이뤄져야 한다”고 말했다.