서울 여의도 증권가. 연합뉴스

서울 여의도 증권가. 연합뉴스

증권사 퇴직연금 실무 담당자들이 실물이전 제도 도입 이후 금융투자 업권의 수혜를 예상하는 가장 큰 이유는 다양한 상품군에 대한 자신감이었다. 이들은 특히 30대 MZ세대(1980~2000년대 초반 출생자)를 중심으로 신시장을 개척해 현재 과반을 차지하는 은행권 점유율을 빼앗아올 수 있다고 내다봤다. 퇴직연금 실물이전은 저조한 수익률, 시장 내 경쟁 저하, 신규 진입·퇴출 부진, 적립금 중심의 양적 경쟁 등 현 시장의 문제들을 해소하기 위해 금융 당국이 31일부터 개시하는 제도다. 당국은 이 같은 퇴직연금 시장 경쟁 체제 전환을 통해 수익률은 높아지고 수수료는 낮아지는 효과가 날 것으로 기대하고 있다.

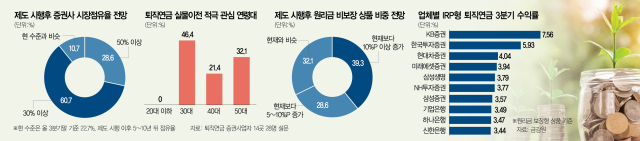

30일 서울경제신문이 미래에셋·현대차·한국투자·삼성·NH투자·KB·신한투자·대신·하나·iM·한화투자·신영·우리투자·유안타증권 등 국내 퇴직연금 사업 증권사 14곳의 실무 담당자 28명을 대상으로 긴급 설문을 실시한 결과에 따르면 이들 중 46.4%(13명)는 최근 실물이전에 관해 가장 적극적으로 문의하는 연령대로 단연 30대를 지목했다. 이는 50대 이상(32.1%·9명)과 40대(21.4%·6명)라고 답변한 응답자 수 전체와 거의 맞먹는 수치였다. 실무자들의 64.3%(18명)는 퇴직연금 관련 ‘투자자들의 실물이전 문의가 종종 있다’고 답했고 7.1%(2명)는 ‘문의가 매우 많다’고 답변했다. ‘문의가 거의 없다’ ‘문의가 전혀 없다’는 응답은 각각 25.0%(7명), 3.6%(1명)였다.

증권사 퇴직연금 담당자들 가운데 60.7%(17명)는 실물이전 제도에 가장 큰 기대를 거는 부분으로 ‘은행권 상품의 이전 가능성’을 꼽았다. 올 3분기 말 기준으로 시장의 51.8%를 차지하는 은행의 점유율을 실물이전 제도를 발판으로 잠식할 수 있다는 관측이 지배적이었다. 실물이전 기대 요인으로 ‘증권사 퇴직연금 상품 장점 홍보 용이’ ‘수익률 제고 가능성 확대’를 꼽은 비율은 각각 14.3%(4명), 21.4%(6명)에 그쳤다. 퇴직연금 실물이전으로 보다 안정적인 운용이 가능하다는 응답은 3.6%(1명)밖에 안 됐다.

응답자의 53.6%(15명)는 다른 업권보다 나은 증권사 퇴직연금 서비스의 강점으로 ‘다양한 상품군’을 꼽았다. 이어 투자 접근성 17.9%(5명), 자문 서비스 14.3%(4명), 안정성 7.1%(2명) 순으로 답변이 많았다. 수익률과 수수료가 증권사 퇴직연금 서비스의 강점이라고 본 실무자는 각각 3.6%(1명)에 불과했다.

퇴직연금 실물이전 제도 도입 이후 원리금 비보장 상품 비중이 늘어날 것이라고 보는 시각도 많았다. 증권사 퇴직연금 실무자의 39.3%(11명)는 원리금 비보장 상품 비중이 10%포인트 이상 높아질 것이라고 전망했고 5~10%포인트 증가할 것으로 보는 응답자도 28.6%(8명)이었다. 원리금 비보장 상품 비중이 현재와 별 차이 없을 것이라는 답변은 32.1%(9명)였고 현재보다 낮아질 것이라는 응답은 전혀 없었다. 금융감독원 통합연금포털 공시에 따르면 올 3분기 말 기준으로 전체 적립액 400조 732억 원 중 83.18%(332조 8076억 원)가 원리금 보장 상품에 몰려 있는 상태다. 원리금 비보장형의 비중은 16.81%(67조 2656억 원) 수준이다. 또 회사가 운용하는 확정급여(DB)형은 50.53%, 회사가 적립하고 개인이 운용하는 확정기여(DC)형은 26.52%, 개인이 적립하고 운용하는 개인형 퇴직연금(IRP)은 22.93%였다.

퇴직연금 실물이전 개시에 앞서 실무자들이 증권사의 약점으로 가장 많이 꼽은 부분은 인지도로 53.6%(15명)에 달했다. 이어 안정성 25.0%(7명), 투자 접근성 14.3%(4명), 수익률 7.1%(2명) 순으로 많았다. 상품 다양성과 수수료를 증권사 퇴직연금 상품의 약점으로 뽑은 실무자는 아무도 없었다. 금융투자 업계가 실물이전에 큰 기대를 걸지 않게 되는 요인으로는 ‘여전히 남은 제약 조건’이 42.9%(12명)로 가장 많이 꼽혔다. 이어 ‘일반 가입자들의 인식 및 관심 부족’ 32.1%(9명), ‘다른 업권보다 떨어지는 마케팅 경쟁력’ 14.3%(4명), 압도적인 원리금 보장형 상품 가입 비중 7.1%(2명), ‘상품 경쟁력’ 3.6%(1명) 순으로 답변이 많았다.

A증권사 관계자는 “퇴직연금 실물이전 제도로 인해 원리금 비보장 상품과 공격적인 수익 창출에 강점이 있는 증권사들이 가장 큰 혜택을 볼 것”이라며 “아직 은퇴 시기가 많이 남은 젊은 층이 주요 영업 대상이 될 가능성이 높다”고 진단했다.