사진 설명

사진 설명국내 화장품주들이 모처럼 만에 날아올랐다. 전문가들은 K-뷰티의 글로벌 시장 확장 기조가 이어지고 있다며 수출 비중이 높은 화장품 기업의 전망을 긍정적으로 봤다. 특히 대형 브랜드보다는 ODM(연구·개발·생산)이나 유통 플랫폼의 성장 가능성이 더 크다는 진단을 내놓고 있다.

4일 한국거래소에 따르면 전날 종합뷰티기업 브이티(018290)는 전 거래일 대비 27.05% 급등한 3만 5700원에 거래를 마쳤다. 삐아(451250)(18.60%), 한국화장품제조(15.80%), 씨앤씨인터내셔널(352480)(15.69%), 실리콘투(257720)(12.35%), 아모레퍼시픽(090430)(6.00%), LG생활건강(051900)(3.64%)등도 일제히 상승했다.

연합뉴스

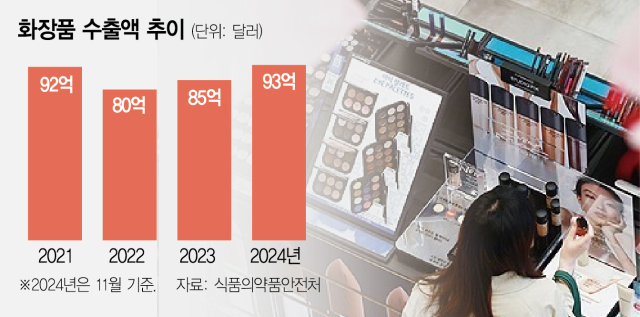

연합뉴스이날 상승은 우리나라 화장품 수출 규모가 역대 최대치를 경신했다는 소식에 따른 영향이다. 올들어 11월까지 국내 화장품 수출 규모는 93억 달러(잠정, 식품의약품안전처 기준)로 종전 역대 최대치 92억 달러(2021년 기준)를 뛰어넘었다. 이런 추세면 올해 연간 수출액은 100억 달러를 넘어설 전망이다.

다만 수출 호조세와 달리 국내 화장품 기업의 주가는 하반기 들어 맥을 못 춰 왔다. 인디브랜드의 수출 피크아웃 가능성이 제기된 데다 트럼프 2기 집권이 확정된 11월에는 관세 우려까지 불거지며 투심이 악화됐기 때문이다. 실제 지난 6월 5만 4200원까지 올랐던 실리콘투 주가는 2만 8000원대로 반토막났고, 씨앤씨인터내셔널은 올해 7월 최고점 대비 70% 이상 하락했다. 화장품 업종의 낙폭이 펀더멘탈 대비 과도한 수준이라는 게 전반적인 시장의 컨센서스다. 실제 ODM 4사(코스맥스(192820)·한국콜마(161890)·씨앤씨인터·코스메카코리아(241710))의 평균 12개월 선행 주가수익비율(PER)은 지난 6월 20배에서 11월 10.8배로 급락했다. 코로나와 중국 소비 위축이 겹치며 화장품 업황이 최악이던 2022년(12.5배)보다 더 하락한 것이다. 권우정 교보증권 연구원은 “이렇게 가파른 밸류에이션 조정이 이루어지려면 이전과 다른 악재 요인이 존재해야만 하지만 대부분 기업의 업황은 여전히 견조하다”고 짚었다.

전문가들은 화장품 종목에 대한 옥석가리기가 필요한 시점이라고 조언하고 있다. 중국에 집중돼 있는 수출 비중을 여러 국가로 다변화한 종목, 전세계적인 K-뷰티 바람을 탈 수 있는 중소브랜드나 가성비 좋은 브랜드를 주목하는 게 낫다는 입장이다. 신한투자증권에 따르면 화장품 섹터 내 주요 대형사는 올해 매출이 전년 대비 2% 성장에 그친 반면 중소형사는 38%, ODM사는 19% 각각 성장했다. 몸집이 가벼운 업체의 실적 상승폭이 더 컸다는 뜻이다. 박현진 신한투자증권 연구원은 “하반기 화장품 업종은 내년 성장률이 소폭 둔화된다는 점에 과몰입돼 지나치게 하락한 측면이 있다”며 “미국 소비자들이 가성비·합리성을 따지는 소비로 옮겨감에 따라 성장성 측면에서는 대형사보다는 중소형사가 유리할 수 있다”고 말했다. 조소정 키움증권 연구원 역시 “한국 화장품 기업들에 우호적인 시장 환경은 지속될 것”이라며 “채널·마케팅 전략에 따라 성패가 갈릴 수 있는 브랜드사보다는 K뷰티 수출 호황 흐름에 올라탈 수 있는 비브랜드사가 더 나은 수익률을 기록할 수 있다”고 말했다.