|

업황 부진과 폴리실리콘 가격 하락으로 OCI가 가파른 내리막길을 걷고 있다. 전문가들은 태양광 업황이 최악의 상황을 맞고 있어 내년 하반기까지는 실적 반등이 어려울 것으로 전망하고 있다.

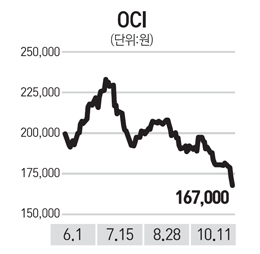

OCI는 11일 유가증권시장에서 전날보다 3.19% 내린 16만7,000원에 마감되며 3거래일 연속 신저가를 기록했다. 이로써 OCI는 최근 4거래일간 7% 넘게 하락했다. 특히 외국인은 최근 3거래일간 6만8,731주를 내다팔며 OCI의 주가를 끌어내렸다. 상황은 다른 태양광 업체들도 마찬가지. 이날 한화케미칼이 3.48% 하락한 것을 비롯해 웅진에너지(-1.38%), 넥솔론(-7.29%), 신성솔라에너지(-2.31%) 등도 줄줄이 내림세를 보였다.

이날 미국 상무부가 중국산 태양광 패널에 최고 250%의 반덤핑 과세를 부과하기로 했다는 소식도 OCI의 주가를 끌어내리는 역할을 했다.

박기용 한국투자증권 연구원은 "OCI가 최근 업황 부진으로 고전하는 가운데 미국이 중국산 태양광 모듈에 대해 반덤핑 과세를 부과하기로 하면서 태양광 업체들의 주가에 전반적으로 부정적으로 작용했다"고 설명했다.

전날 폴리실리콘 가격이 하락한 것도 OCI 투자심리에 부정적인 영향을 미쳤다. 손지우 SK증권 연구원은 "지난주 ㎏당 18.58달러이던 폴리실리콘 가격이 전날 1.07달러(5.5%) 떨어지며 17달러 수준까지 밀려났다"며 "폴리실리콘 가격 하락에 따른 실적악화 우려가 작용했다"고 평가했다.

전문가들은 3∙4분기에 이어 4∙4분기에도 OCI의 실적개선이 어려울 것으로 보고 있다. 최지환 NH농협증권 연구원은 "태양광 업황 부진에 따라 폴리실리콘 가격의 약세가 이어지며 OCI의 3∙4분기 매출액과 영업이익은 지난해 같은 기간보다 각각 1.7%, 21.9% 줄어든 8,524억원, 728억원에 그칠 것"이라며 "4∙4분기에도 영업이익이 704억원으로 부진할 것"이라고 분석했다.

이에 따라 전문가들은 OCI의 목표주가를 잇따라 내리는 상황이다. 이달 들어서만 NH농협증권과 SK증권∙미래에셋증권이 OCI의 목표주가를 하향 조정했다. 금융정보 업체 에프앤가이드에 따르면 지난 7월 이후 OCI의 목표주가를 하향 조정한 증권사만 10개에 달한다. 특히 전날 노무라증권은 OCI의 내년 영업이익이 올해 추정치보다 20% 적은 수준인 2,330억원으로 추정된다며 목표주가를 13만원까지 낮추기도 했다.

전문가들은 태양광 업황 부진 양상이 내년 하반기까지는 이어질 것이라고 보고 있다. 유럽과 일본 등 주요 국가들의 경기가 회복세로 접어들어 정부 주도의 투자가 이뤄지기 전까지는 업황 회복이 어렵다는 판단이다. 손지우 SK증권 연구원은 "7월부터 일본 정부가 태양광 전력에 대한 투자발표로 태양광 업황이 나아질 것이라고 예상했지만 기대에 못 미쳤다"며 "결국에는 글로벌 경기개선으로 주요 국가들이 태양광 에너지에 대한 투자를 늘이기 전까지는 업황 회복이 어려울 것"으로 판단했다.

이 때문에 앞으로 태양광 업체들 사이에서 자체 구조조정이 이뤄질 것으로 전망된다. 박기용 한국투자증권 연구원은 "중국 정부의 지원으로 중국 태양광 업체들이 저가 물량을 내놓으며 업황 회복을 어렵게 만들고 있다"며 "내년 하반기까지 전세계 태양광시장에서 수많은 기업들이 생존 경쟁에 시달리며 퇴출될 가능성이 높다"고 판단했다. 박 연구원은 "경기회복으로 태양광 업황이 나아질 때까지 태양광 업체들이 버티기에 들어가야 하는 처지"이라고 평가했다.