저금리에 우는 생보사<br>삼성·대한·동양생명 등 빅3 2분기 순익 작년의 50% 불과<br>유럽 위기·美저금리와 맞물려 리스크·수익률 관리 사이 고심도

"기준금리가 이번달에도 동결되면 자산운용이 더욱 막막해질 것입니다. 투자처가 마땅찮은 상황에서 리스크 관리에도 신경을 써야 하다 보니 수익을 내기가 만만찮은 상황입니다."

국내 대형 보험사의 자산운용팀장은 13일 금융통화위원회가 기준금리를 동결할 것으로 예측하면서 자산운용의 어려움을 토로했다. 금통위가 이번에도 금리를 올리지 않으면 기준금리는 지난 7월부터 4개월 연속 동결되는 셈이다. 게다가 유럽발 재정위기와 미국의 저금리 기조 속에서 장기금리의 하락추세가 이어질 것으로 전망돼 생명보험사들의 고민은 날이 갈수록 깊어지고 있다.

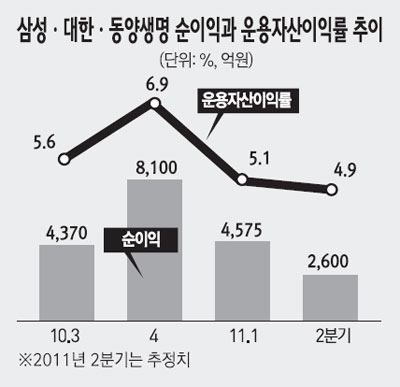

◇운용자산이익률 5~6%에서 4%대로 하락=주요 생보사들은 올 2ㆍ4분기(7~9월) 투자영업이익이 크게 줄어들 것으로 예상된다. 한화증권이 추산한 삼성생명ㆍ대한생명ㆍ동양생명 등 주요 3개사의 올 2ㆍ4분기 순이익은 지난해 동기의 50%에 불과했다.

순이익이 이처럼 줄어든 이유는 먼저 투자영업이익의 감소를 들 수 있다. 다시 말해 운용자산이익률이 떨어졌다는 얘기다. 실제로 주요 3개사의 운용자산이익률은 지난해 2ㆍ4분기 5.8%와 4ㆍ4분기 6.9%에서 올 2ㆍ4분기 4.9%로 떨어질 것으로 예상되고 있다. 저금리로 인해 채권투자에 따른 수익이 줄어든데다 종합주가지수의 하락으로 주식 매각이익이 줄어든 탓이다.

◇신용리스크 상승에 따른 손실도 겹쳐=여기에다 최근 유럽 재정위기 영향으로 신용부도스와프(CDS) 프리미엄이나 외평채 가산금리가 크게 오르면서 신용리스크 상승에 따른 평가손실도 운용자산이익률의 하락을 이끌 것으로 전망된다. 국내 보험사 중 신용연계채권 보유 규모가 가장 많은 삼성생명(약 1조1,000억원)은 2ㆍ4분기 평가손실이 불가피한 실정이다. 삼성생명 관계자는 "지난 4월 IFRS 도입으로 신용위험의 변동이 손익계산서에 반영되기 때문에 평가손실이 발생할 것으로 예상되지만 금융시장이 안정되면 반대로 수익에 도움을 줄 것"이라고 설명했다.

◇리스크 관리냐, 수익률 개선이냐=유럽 재정위기와 미국의 저금리 기조 속에서 국내 기준금리마저 연내 인상을 예상하기 어렵다 보니 생보사 자산운용팀은 '리스크 관리냐, 수익률 개선이냐'의 갈림길에서 고민을 거듭하고 있다.

대형 생보사의 경우 저금리에도 불구하고 그동안 리스크 관리 강화에 치중하면서 기존 포트폴리오를 유지하는 쪽으로 전략을 구사했지만 지금은 이마저도 쉽지 않다고 입을 모은다. 투자전략을 수정해야 할 시기가 머지 않았다는 얘기다.

중소형 보험사는 이미 포트폴리오 조정에 나섰다. 국고채 투자수익률이 저조하다 보니 그동안 거들떠보지도 않았던 트리플B(BBB)+등급의 회사채에도 눈길을 주고 있는 것이다. B보험사 자산운용팀 관계자는 "A등급 이상 회사채의 금리가 낮은데다 물량조차 구하기 어려운 상황이라 투자리스크가 높은 BBB등급의 회사채 투자도 검토하고 있다"고 말했다. 그는 이어 "일부 보험사는 해외부문의 채권 및 주식 투자 비중을 상향 조정하고 있는 것으로 알고 있다"고 전했다.

하지만 보험사가 장기투자와 리스크 관리에 철저한 만큼 투자전략의 전면 수정은 쉽지 않을 것으로 내다봤다. C보험사 관계자는 "저금리 기조 속에서 투자처가 마땅찮은 것은 사실이지만 투기등급 회사채를 매입하는 식의 투자는 일시적인 방책에 불과하다"고 지적했다.