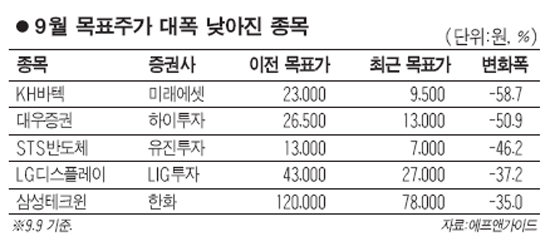

9월 발간 리포트 셋 중 하나는 ‘목표가 하향’

유럽 재정위기가 갈수록 심화되면서 이달 들어 발간된 증권사의 기업 분석 보고서 3건 중 1건이 해당 종목의 목표주가를 낮춘 것으로 나타났다.

14일 금융정보업체 에프앤가이드에 따르면 9월 들어 지난 9일까지 발간된 224개 리포트 가운데 3분의 1에 해당하는 70건이 목표주가를 낮춘 것으로 조사됐다. 유럽 재정위기와 글로벌 경기둔화로 증시가 폭락한 지난 8월(996건 중 223건)과 비교할 때 기업의 주가 전망이 더 나빠진 것이다.

기업별로는 미래에셋증권이 KH바텍과 멜파스의 목표주가를 각각 58.7%, 56.7% 낮춰 잡았고 하이투자증권은 대우증권의 목표주가를 기존 2만6,500원에서 1만3,000원으로 절반 이상 깎았다. 또 유진투자증권은 STS반도체의 목표가를 46% 낮춘 7,000원으로 제시했다.

글로벌 경기침체 우려가 가속화되며 기업실적 전망이 나빠지자 목표주가도 내린 것이다. 특히 증시 변동성이 심해지면서 투자심리마저 악화된 점도 목표가를 떨어뜨리는 요인이 됐다는 분석이다.

이날 역시 증권업계에서는 실적 모멘텀이 둔화되는 기업들에 대한 목표주가 하향 보고서가 끊이질 않았고 그 결과 삼성SDI(-5.56%), SK이노베이션(-4.32%), LG이노텍(-3.29%) 등의 급락으로 이어지며 주가에 직접적인 영향을 미치고 있다.

기업 분석 리포트에서 목표주가와 더불어 기업에 대한 투자 판단에 중요 정보로 활용되는 ‘투자의견’역시 나날이 어두움이 짙어지고 있는 형편이다.

지난 8일 HMC투자증권은 대우증권의 투자의견을 매도(Sell)로 평가했다. 간혹 증권가 리포트에서 비중 축소 의견은 찾아볼 수 있었지만 직접적인 매도를 내건 리포트는 2009년 5월 이후 무려 2년4개월 만이다. 물론 대우증권의 대규모 유상증자가 직접적인 원인이 됐지만 최근 증시 악화로 증권주 주가가 바닥을 치고 있는 점도 무시할 수 없는 요인으로 작용했다는 분석이다.

한 증권사 영업직원은 “그 동안 기업분석이 과도하게 낙관적이었다는 점을 보여주고 있다”며 “리포트에 대한 믿음이 신뢰가 많이 깎인 상황이라 실제 투자자들을 응대할 때도 리포트의 투자의견이나 목표주가는 참고 정도만 할 뿐”이라고 말했다.