[부산·대전 저축銀 영업정지] 추가 영업정지 또 있나<br>크레디트라인 개설등 재원 총동원<br>대형저축銀 유동성 부족사태 차단<br>부산저축은행 계열사 가장 위험<br>BIS 5%미만 5곳도 장담 어려워

김석동 금융위원회 위원장은 17일 부산ㆍ대전저축은행의 영업을 정지시킨 뒤 기자들과 만나 유독 한 가지를 강조했다. 당국이 문제 금융회사의 이름을 적시하고 이외에 문닫을 곳이 없다고 '선언'한 것은 처음이라는 얘기다. 당국은 실제로 이날 "과도한 예금인출 등이 발생하지 않는다면 부산 계열 5개와 국제결제은행(BIS) 자기자본비율 5% 미만인 5개 등 10곳을 제외한 94곳은 상반기 중 부실을 이유로 영업정지시키지 않을 것"이라는 공식 입장을 내놓았다.

하지만 이를 곧이곧대로 믿기는 쉽지 않다. 지난달 삼화저축은행의 문을 닫을 때도 당국은 "당분간 추가 영업정지는 없다"고 밝혔지만 한달 만에 상황이 바뀌었다. 당국의 한 관계자 역시 "부실이 아니라 예금인출로 문제가 생길 경우 당국이 최대한 재원을 갖고 버티겠지만 문을 닫을 곳이 없다고 확정하기는 솔직히 힘들다"고 토로했다.

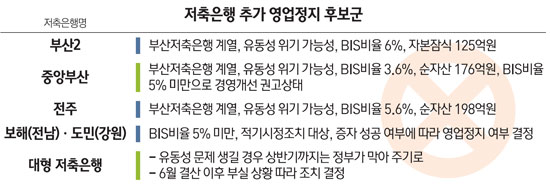

◇부산 계열 저축은행 추가 영업정지 가능성=추가 영업정지 대상으로 먼저 꼽을 곳은 부산저축은행 계열사들이다. 부산2ㆍ중앙부산ㆍ전주저축은행 등이 그룹 안에 들어 있다. 부산2저축은행은 BIS비율이 6%이지만 부채가 자산을 125억원 초과한다. 중앙부산은 BIS비율이 3.6%, 순자산 규모 176억원으로 경영개선권고를 받은 상황이다. 전주는 BIS비율이 5.6%이고 순자산 규모가 198억원이지만 안전지대는 아니다. 더욱이 부산은 프로젝트파이낸싱(PF) 대출을 일으킬 때 계열사들을 동시에 참여시켜왔다. 대전이 그랬다. 동반 부실 가능성이 높다는 얘기다.

◇보해ㆍ도민 위기 이겨낼까=당국은 이날 BIS비율 5% 미만 저축은행 5곳을 전격 공개했다. 보해ㆍ도민ㆍ우리ㆍ새누리ㆍ예쓰저축은행 등이 그곳. 이중 우리ㆍ새누리ㆍ예쓰는 영업정지 가능성이 없다고 당국은 밝혔다. 예금보험공사가 관리하기 때문에 문제가 생기면 막아준다는 뜻이다. 우리와 새누리는 과거 부실 저축은행을 인수해 법규에 따라 오는 2013년 6월 말까지는 적기시정조치를 받지 않는다. 새누리는 한화그룹이 대주주여서 추가 증자여력 등이 있다. 예쓰는 예보가 100% 주식을 갖고 있고 부실을 떨어내 오히려 깨끗하다.

문제는 보해와 도민이다. 보해는 이달 초 대주주가 320억원 증자를 한 데 이어 추가 증자를 준비 중이고 도민 역시 경영개선계획을 진행하고 있다. 하지만 저축은행에 대한 불안심리가 계속되는 상황에서 쉽사리 증자에 성공할 것으로 장담하기는 힘들다.

◇대형 저축은행 상반기까지는 막아준다=정작 시장의 관심은 대형 저축은행이다. 구조조정의 성패 역시 이들에 달려 있다. 2010회계연도(2010년 7월~2011년 6월) 상반기 결산 결과를 보면 솔로몬이 565억원의 손실을 냈지만 현대스위스(289억원), 토마토(158억원), 제일(66억원) 등 주요 대형 저축은행은 순익을 냈다. 정부는 상반기 안에는 대형 저축은행이 유동성 부족으로 문을 닫는 일은 없도록 할 방침이다. 가용재원을 총동원해서라도 대형 저축은행만은 막겠다는 것이다. 이를 위해 저축은행중앙회가 3조원의 지급준비금을 보유한 것 외에 은행들과 2조원의 크레디트라인을 개설했다. 한국증권금융도 1조원을 공급한다.

예보 공동계정 구축작업이 최대한 빨리 국회의 문턱을 넘도록 노력하고 이때까지 이 돈으로 버텨주기를 당국은 바라고 있다. 삼화를 정상적으로 금융지주에 넘기고 부산저축은행 처리를 매듭지은 뒤 공동계정 문제가 갈무리되면 대형 저축은행이 추가로 넘어지더라도 얼마든지 극복할 수 있다는 뜻이다.

결국 관건은 예금자들의 심리적 충격을 얼마나 조기에 씻어내느냐에 달려 있다. 이에 실패하면 정부가 생각하는 구조조정의 밑그림은 송두리째 흔들릴 수 있다.