|

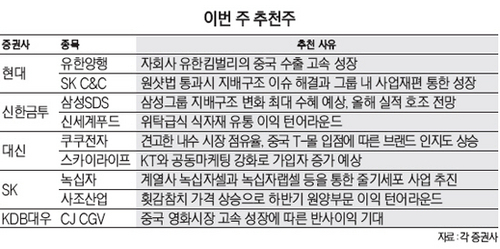

이번 주 코스피는 외국인의 매수에도 불구하고 달러 강세와 엔화 약세 등 환율 부문의 우려로 상승 폭이 제한될 것이라는 예상이 지배적이다. 각 증권사들은 이에 따라 CJ CGV(079160), 유한양행(000100), 사조산업(007160) 등 대형 수출주 보다는 모멘텀을 가진 종목들을 추천주로 제시했다.

KDB대우증권은 고속 성장 중인 중국의 영화시장에 진출한 CJ CGV를 추천했다. KDB대우증권은 "지난해 중국 영화시장은 미국의 47% 수준까지 성장했으며, 춘절 특수가 있었던 지난 2월 한 달 동안엔 중국의 박스오피스 매출액이 미국을 뛰어넘었다"면서 "이 같은 빠른 성장세 속에 중국 영화시장은 이르면 3년 내 미국 시장을 추월할 것"이라고 내다봤다. 이어 "중국CGV는 중국영화시장의 성장을 바탕으로 오는 2017년까지 125개 사이트를 보유해 시장 순위 3위를 목표로 하고 있다"고 덧붙였다.

현대증권(003450)은 자회사 유한킴벌리의 중국 수출을 주목하라며 유한양행을 꼽았다. 현대증권은 "유한킴벌리의 프리미엄 기저귀에 대한 중국 수요가 폭발적으로 늘어나면서 지난 1·4분기 중국 수출이 전년동기 대비 49.4% 늘었다"면서 "이는 시장 기대치를 크게 뛰어넘은 것"이라고 밝혔다. 김태희 현대증권 연구원은 "유한양행도 주력제품인 비리어드(B형간염치료제)와 트라젠타(당뇨치료제)가 전년동기 대비 각각 18.4%, 9.0% 늘며 성장을 이끌고 있다"고 말했다.

신한금융투자는 삼성그룹 지배구조의 수혜주로 떠오른 삼성SDS를 추천했다. 신한금융투자는 "올해 삼성SDS는 매출액은 전년동기 대비 9.8% 증가한 8조7,000억원, 영업이익은 13.9% 증가한 6,762억원을 기록할 것"이라면서 "삼성전자와의 합병 가능성 등 삼성그룹 지배구조 변화의 최대 수혜를 누릴 것으로 예상된다"고 밝혔다.

SK증권(001510)은 사조산업을 유망 종목으로 꼽았다. SK증권은 "사조산업의 리터당 유류원가는 지난해 4·4분기 905원에서 올 1·4분기 650원으로 크게 하락했다"면서 "유가 하락으로 연승선 비중이 높은 사조산업의 원가절감 효과가 극대화될 것"이라고 밝혔다.