|

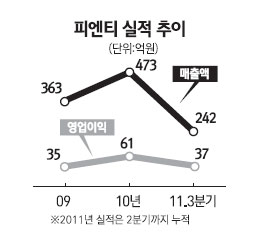

코팅장비제조업체인 피엔티가 내년 2월 16일 코스닥시장에 입성한다. 하나그린스팩과 합병을 통해서 주식시장에 들어오는 피엔티는 IT제품 제조장비와 2차전지를 주력사업으로 삼고 있다. 최근 합병비율이 지속적으로 조정되면서 상장 일정이 늦춰지기도 했다. 회사 관계자와 향후 일정 등에 대해 알아봤다. Q. 합병 비율이 세 차례 조정됐다. 그 때문에 상장 일정이 늦어지고 있는 것인가. A. 피엔티와의 합병 비율이 처음에는 1(스팩)대 4.91이었으나 나중에 1대 4.57로 조정됐다. 합병 비율은 다시 1대 4.16으로 최종 변경했다. 합병 후 스팩(SPAC·기업인수목적회사) 주주들이 받게 될 지분 비율을 높인 것이다. Q. 향후 합병 상장을 위한 구체적인 일정은 어떻게 되는가. A. 합병주총이 28일 열린다. 합병기일은 31일이고 신주상장예정일은 2월 16일이다. Q. 이번에 합병을 통해 수혈되는 자금 규모와 사용처는. A. 약 200억원의 자금이 들어오게 된다. 전방위산업쪽에 3개 신규 사업을 계획하고 있는데 그 부분에 사용하게 된다. 열가소성 수지를 실린더에서 가열 용융시켜 스크류를 이용 연속 압출 성형하는 M/C와 롤투롤(Roll to Roll) 프린팅 공정기법 이용, 다양한 분야에서 높은인쇄 정밀도를 요하는 장비 그리고 물리적 막으로 걸러내는 멤브레인(Membrane) 방식의 필터 생산에 활용할 예정이다. Q. 직상장을 피하고 스팩과 합병하는 이유는 무엇인가. A. 지난 6월 상장을 목표로 했으나 상반기때 공모자금이 제대로 안 모아졌다. 당시 장비산업이 안좋다 보니 최소 100억원도 공모가 힘들었다. 따라서 안정적으로 200억원을 확보할 수 있는 스팩을 선택하게 됐다. Q. 합병상장 이후 지분율을 보면 퓨처제일호사모투자가 김준섭 대표이사 보다 많은 지분을 보유하고 있다. 30%가 넘어가는 약 7% 정도만 보호예수돼 있다. 시장에 풀릴 우려가 있는데. A. 이들의 취득 단가는 약 8,900원이다. 현재 가격 대비 합병비율로 봐서는 이 가격 보다 현저히 높지는 않을 것이다. 당장 시장에 풀릴 리스크는 없다고 본다. Q. 현재 사업부분별 매출 비율은 어떻게 되는가. A. IT사업부가 2011년 기준으로 51%정도 차지할 것 같다. 2차전지 사업부가 37% 정도 되며 코퍼 부분이 8%, 나머지가 반도체 쪽이다. Q. IT사업부에서 주력 제품은 무엇인가. A. 주제품의 종류가 많다. LCD모니터 구성제품부터 시작해서 디스플레이, 콘덴서, 포장재, 휴대폰 보호필름 까지 다양한 제품을 만드는 장비를 생산하고 있다. LG, 삼성 등 대기업 에 납품하고 있으며 미래나노텍, 상보, 에이스디지텍 등 소재 업체에도 제품을 공급하고 있다. 이밖에도 대만과 중국 특수 필름, 테이프 생산 업체로부터 매출이 나오고 있다. Q. 2차전지쪽은 사정이 어떤가. A. 2차전지쪽이 향후 우리회사의 차세대 성장동력이다. 현재 삼성SDI, 제일모직, LG화학 등에 자동차 및 휴대폰 등에 사용되는 2차전지 핵심소재를 생산하는 장비를 만들어 납품한다. 특히 2009년부터 해외설비 국산화 성공으로 LG화학 납품 시작했으며 최근 GM과 LG가 전기자동차 공동개발을 위한 미국 현지 생산법인 설비 납품을 우리가 맡고 있다. 올해에 800억원 정도 매출을 예상하고 있다. Q. 향후 2차전지 사업부분의 매출 비중이 더욱 높아질 것으로 보는가. A. 2009년 기준으로 2차 전지 사업부의 매출 비중은 10%대 였다. 하지만 1년만에 30%를 넘어섰다. 그렇다고 IT사업부가 성장을 못한 것은 아니다. IT사업부분도 올해 85억원 이상 늘었다.