|

카드산업은 지난 2000년대 초 카드 대란을 전후로 운명이 엇갈리기 시작했다. 경기 부양과 세원 투명화란 숙제를 풀어야 했던 정부는 대란 이전까지 웬만한 규제는 모조리 풀어줬다. 그러나 대란이 나라 경제의 근간을 뒤흔들자 안면을 싹 바꿨다. 그로부터 10년 넘는 시간 동안 규제 일변도의 정책이 실시됐다. 온탕에 있던 정책이 냉탕으로 옮겨간 것이다.

와중에 규제 완화가 딱 한 번 있었다. 정부는 지난해 5월 카드사가 영위할 수 있는 부대사업을 네 가지 추가해줬다. 무늬만 '완화'고 실효성은 없는 정책에 카드업계는 쓴웃음을 지었다. '마구잡이식' 규제가 점철되면서 카드산업은 부가가치 창출이란 숙명을 잃은 채 표류하고 있다. 카드산업의 질적 성장을 꾀하기 위해선 원칙과 형평성을 잃은 규제 체계부터 바로잡아야 한다는 지적이 나온다.

◇카드업계에만 적용되는 이중잣대=최근 만난 한 카드사 사장은 대뜸 "개인정보 유출 이후 어느 카드사가 반사이익을 본 것 같냐"는 질문을 던졌다. 대답도 듣기 전에 그는 "아무도 없다. 카드업계가 공멸했다"고 말했다. 그의 지적대로 개인정보 유출의 후폭풍은 산업 전반을 할퀴고 지나갔고 소비자 불신은 극대화됐다.

불신이 커지자 포퓰리즘이 태동했다. 정책의 형평성은 사라졌다. 여타 금융권에서 예외로 인정되는 규제가 카드산업에만 적용돼 자율 성장을 가로막는 장애물로 남은 것이다.

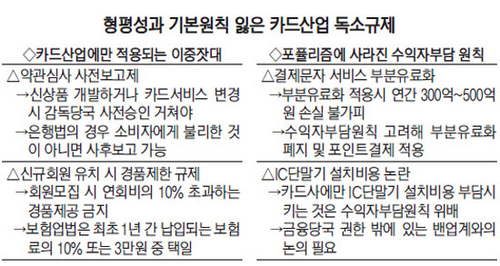

대표적인 것이 약관심사 사전보고제다. 현재 카드사는 신상품을 개발하거나 카드 상품에 탑재된 부가 서비스를 변경할 때 반드시 감독당국에 사전심사를 받게 돼 있다. 반면 은행법은 소비자의 권익을 확대하거나 의무를 축소하는 등 소비자에게 불리한 것이 아니라면 사후보고가 가능하도록 규정했다. 카드사의 한 관계자는 "여신전문금융업법은 '소비자 권익과 관련이 있는 경우'에 한해 사후보고 대상으로 규정해놨지만 해석이 모호해 사후보고 대상이 되는 경우가 거의 없다"며 "거의 모든 업무가 사전보고제로 이뤄지고 있는 실정"이라고 말했다.

카드 모집 시 경품 제한 규제도 카드산업에만 과도하게 적용되는 독소규제다. 여전법은 회원 모집 시 연회비의 10%를 초과하는 경품을 제공할 수 없게 규정해놨다. 이에 반해 보험업법은 보험 계약 체결 시부터 최초 1년간 납입되는 보험료의 10% 또는 3만원 중 적은 금액을 택할 수 있도록 열어놨다.

또 다른 카드사 관계자는 "이 법이 제정된 게 2002년인데 그로부터 10년이 넘는 시간이 흘렀다"며 "현실과 따로 노는 규정 탓에 불법 모집이 이뤄지고 있다"고 지적했다.

◇포퓰리즘에 무너진 대원칙=규제정책이 여론을 의식한 채 이뤄지다 보니 정당한 논리가 설 자리도 사라졌다. 정부는 2012년 '수익자 부담 원칙'이란 대전제 아래 가맹점 수수료 체계를 개편했다. 카드사-가맹점-소비자 등 카드결제 3각 주체가 얽힌 수수료 문제를 풀면서 '수익자에게 부담을 안긴다'라는 원칙을 상정한 것이다.

그러나 카드사가 개인정보 유출의 문제를 일으키고 소비자 불신의 대명사로 떠오르자 원칙은 사라졌다. 최근 논란이 된 결제문자 서비스 무료화와 IC 단말기 설치 비용 문제도 과잉 규제가 낳은 부산물이다. 아직 최종 확정된 것은 아니지만 금융당국은 결제문자 서비스를 부분 유료화할 것으로 전해졌다. 이렇게 되면 카드사는 연간 최소 300억~500억원의 손실이 불가피하다.

한 카드사 고위 관계자는 "결제문자 서비스는 300원을 받더라도 카드사가 손실을 보는 구조"라며 "이 서비스를 이용하면 혜택을 보는 것은 소비자인데 이를 카드사에 부담 지우면 수익자 부담 원칙에 반하는 것 아니냐"고 말했다. 영세업장에 대한 IC 단말기 설치 비용 역시 원칙대로라면 가맹점과 밴사(결제승인 대행업체), 가맹점이 각각 비용을 분담해야 하지만 금융당국은 카드사가 전액 부담하라고 분위기를 몰아가고 있다. 또 다른 카드사 관계자는 "영세 가맹점까지는 아니더라도 결제마다 이익을 챙기는 밴사도 비용을 분담하는 게 맞다"며 "밴사가 금융당국이 아닌 방송통신위원회 관할이다 보니 금융당국이 다루기 쉬운 카드사만 옥죄고 있는 것"이라고 말했다.