|

유럽발 위기가 실물경기 침체로까지 이어지면서 중소기업들의 대출에 비상등이 켜졌다. 은행들이 위기가 심해지자 부실 가능성이 있는 중소기업 대출을 줄이고 대신 대기업 쪽으로 대출처를 옮기는 탓이다. 이에 따라 올 들어 지난 5월까지 중소기업 대출 순증액은 전년동기 대비 반토막났고, 특히 4월에는 2,400억원 이상 줄어든 것으로 파악됐다.

특히 최근 대형 저축은행의 연이은 퇴출과 영업축소로 '제2의 대출창구'마저 막히면서 중소기업들은 영업과 자금 양쪽에서 동시에 압박을 받는 형국이다.

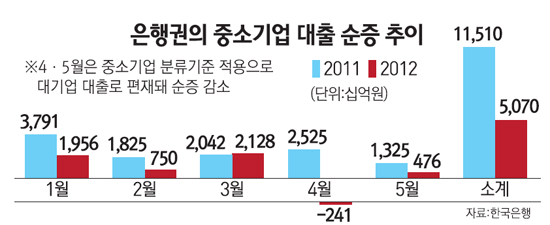

12일 한국은행과 금융계에 따르면 올 들어 5월까지 시중은행의 중소기업 대출 순증액은 5조708억원으로 집계됐다. 지난해 같은 기간의 순증액(11조5,105억원)의 절반을 밑돈다.

반면 같은 기간 대기업 대출 순증액은 20조990억원으로 지난해(14조4,738억원)보다 6조원가량 많았다.

물론 이 같은 차이는 올해부터 중소기업 분류기준이 강화돼 4월부터 기존 중소기업 대출 가운데 일부가 대기업 대출로 회계처리되면서 나타난 결과이기도 하다.

하지만 이를 감안하더라도 중소기업 대출 증가액 둔화는 확연하다. 중소기업 분류기준이 반영되지 않는 시중은행의 1~3월 대출 순증 수치를 비교해도 결과는 비슷하다.

예컨대 중소기업의 시중은행 대출 순증은 지난해(1~3월) 7조6,589억원이었지만 올해는 4조8,357억원으로 2조원 이상 급감했다. 하지만 대기업 대출은 4조9,586억원에서 10조2,976억원으로 두 배나 증가했다. 금융당국의 한 관계자도 "수치만 놓고 볼 때 중소기업 대출 증가가 크게 둔화되고 있는 게 맞다"며 "중소 건설사에 대한 프로젝트파이낸싱(PF) 대출이 줄고 있는 것도 대출둔화에 영향을 미쳤다"고 설명했다.

문제는 은행의 대출둔화가 중소기업의 주된 창구였던 저축은행 퇴출과도 맞물려 진행되고 있다는 점이다. 대형 저축은행들이 줄줄이 영업 정지된 데 이어 저축은행의 기업대출 축소 움직임도 나타나면서 저축은행 중기대출은 크게 줄었다. 실제 저축은행을 포함한 비은행취급기관의 기업대출은 1ㆍ4분기 3조5,000억원 줄었다. 저축은행 업계의 한 관계자는 "도산 우려가 있는 중소기업 대출은 저축은행 경영에 영향을 미칠 수 있기 때문에 문턱을 높이는 것도 사실"이라고 말했다.

인천 남동공단의 한 중소기업 대표는 "유럽 위기가 실물로 전이돼 실적에도 영향을 받는 중소기업의 경우 저축은행의 대출축소, 시중은행의 대출둔화 등으로 '영업과 자금' 부분에서 상당한 압박을 받고 있다"고 전했다.