'외환銀인수' 시너지효과 점화<br>1분기 순익증가율 최고 예상<br>하반기부터 충당금부담 줄어<br>증권사 목표주가 속속 올려

| | 조병문 우리투자증권 연구원 |

|

최근 국민은행의 주가는 가파른 상승세를 보이고 있다. 이는 1ㆍ4분기 실적 개선 기대감이 커지고 있는데다 외환은행 인수로 리딩뱅크로서의 입지를 굳힐 수 있을 것으로 전망되고 있기 때문이다. 이에 따라 증권사들은 외환은행 인수에 따른 시너지효과를 감안해 국민은행의 목표주가를 속속 올려잡고 있다.

미래에셋증권은 국민은행의 1분기 순이익 성장률이 시중은행 중 가장 높을 것으로 추정하고 있다. 무엇보다 지난해 1분기에 대규모 명예퇴직 등에 따른 일회성 비용이 컸던 점을 감안할 때 기저효과에 따른 이익 성장세가 두드러질 것이라는 게 미래에셋증권의 분석이다. 특히 지난해 상반기까지는 충당금 부담이 지속됐지만 하반기부터 점차 부담이 감소해 이에 따른 효과도 클 것으로 예상된다.

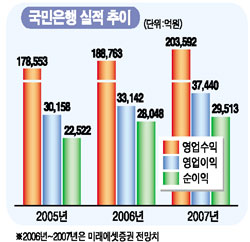

미래에셋증권은 국민은행의 1분기 순이익이 6,897억원으로 지난해 같은 기간(3,453억원)에 비해 99.7% 증가할 것으로 전망했다. 이는 지난해 4분기에 비해서도 63.5% 늘어난 수치다.

한정태 미래에셋증권 연구원은 “LG카드(1,344만주)와 현대건설(563만주) 보유지분 등의 매각 가능성도 있기 때문에 국민은행의 올해 순이익은 2조8,048억원을 넘어설 것”이라고 내다봤다.

올해 은행들의 실적은 전반적으로 좋게 나올 것으로 예상된다. 전반적으로 충당금 부담이 줄어들기 때문이다. 국민은행은 여기에다 외환은행 인수 효과도 기대할 수 있어서 주가 상승 모멘텀이 예상된다.

국민은행은 외환은행 인수를 위한 우선협상대상자로 선정된 이후 신고가를 경신하며 힘찬 상승 흐름을 보여주고 있다. 외환은행 인수는 인수가격의 적정성과 합병 시너지라는 두가지 부분에서 국민은행 주가에 영향을 미칠 수 있다.

인수가격의 적정성에 대해 전문가들 사이에서는 의견이 서로 다르다. 영업권 프리미엄을 합쳐 주당 1만5,000원 정도면 적정하다는 의견이 있는 반면 과거 은행간 합병사례와 비교할 때 결코 싸지 않다는 지적도 있다.

하지만 인수가격이 다소 높다고 생각하는 쪽에서도 과거와 현재를 같은 잣대로 재서는 안된다는 점은 인정한다.

최정욱 한국투자증권 연구원은 “과거 한미은행이나 제일은행 사례와 비교하면 인수가격이 다소 비싼 편”이라면서도 “대부분의 은행주가 당시에 비해 밸류에이션이 높아진 것을 고려할 때 인수가로 인한 위험은 크지 않은 것으로 판단된다”고 말했다.

대부분의 전문가들은 합병 시너지 효과가 있을 것으로 보고 있다. 장기적인 관점에서 소매금융에 강점이 있는 국민은행과 기업금융과 외환분야가 강점인 외환은행이 만난 만큼 긍정적인 효과가 나타날 것이라는 전망이다.

외환은행 인수를 계기로 실질적인 리딩뱅크로서의 입지를 굳힐 수 있는 점도 부각될 것으로 보인다.

조병문 우리투자증권 연구원은 “과거에는 사이즈만 슈퍼뱅크였지만 이제는 질적으로도 한국 은행산업을 선도할 것”이라며 “이에 따른 주가 프리미엄이 예상된다”고 말했다.

애널리스트가 본 국민은행

기업대출·외환시장 점유율 높아질듯

국민은행이 외환은행 인수 우선협상대상자로 확정됐다. 외환은행 인수를 가정해 국민은행의 목표 주가순자산비율(PBR)을 기존 2.1배에서 2.5배로 높이고 목표주가도 기존 8만5,000원에서 10만4,000원으로 22% 올린다.

목표 PBR을 상향하는 것은 한국의 은행산업이 현 '빅3' 체제에서 국민은행의 독주체제로 다시 전환되면서, 국민은행이 과거 주택은행과의 합병 때 누렸던 PBR 프리미엄을 회복할 것으로 예상되기 때문이다.

또 국민은행이 과거 독주체제 때에는 외형에서만 슈퍼뱅크였지만 이제는 질적으로도 한국 은행산업을 선도할 것으로 전망된다. 국민은행은 전에는 자산포트폴리오가 가계대출에 치중돼 있었으므로 비즈니스모델이 취약했다. 하지만 외환은행을 인수함에 따라 기업대출, 외환시장과 신용카드시장에서의 점유율과 가격결정력 등이 강화될 것으로 보인다.

과거 주택은행과 합병 후, 국민은행의 1년간 PBR 프리미엄은 평균은 53%였고 최고치는 69%였다. 따라서 당사는 은행주 평균 PBR 1.5배에 1년간 프리미엄 최고치 69%를 반영해 국민은행의 목표 PBR을 2.5배로 추정했다.

국민은행의 외환은행 인수는 한국 은행산업 내 2차 인수합병(M&A)의 시작이며, 이는 신한지주와 우리금융을 고무시켜 또 다른 대형 M&A를 야기시킬 것으로 추정된다. 아울러 M&A라는 성장성이 은행주들의 밸류에이션을 한 단계 업그레이드시킬 것으로 전망된다.

한편 외환은행 주가는 상승탄력이 둔화될 것으로 예상된다. 국민은행의 추정 외환은행 인수제안가가 주당 1만4,000~1만5,000원으로 현 주가대비 프리미엄이 13%에 불과하고, 국민은행이 인수 이후 합병비용을 감소시키기 위해 주주가치 경영을 소홀히 할 수 있기 때문이다.