[금융트렌드]<br>여행비 마련 등 매년 목표 정해 돈 불리는 재미 느끼도록 만들길<br>자녀와 함께 금융상품 고르고 주식 투자 게임도 고려해볼만

자녀를 둔 부모들이라면 설 명절이 다가올 때마다 고민하는 단골 소재가 있다. 바로 아이들이 받은 세뱃돈 관리다. 어르신들께 새해 인사 드린 뒤 받는 1,000원짜리 지폐 한 장에도 감지덕지했던 부모 세대와 달리 요즘 아이들의 세뱃돈은 단위부터가 다르다.

설이 끝난 뒤 아이들이 의례 나누는 '무용담'(?)을 들어보면 어느 집 누구는 세뱃돈으로 모두 수십만원 이상을 받았다는 둥 하는 이야기를 심심치 않게 들을 수 있는 것이다. 한때 그저 '과자값', '장난감값'수준이던 아이 새뱃돈은 이제 '목돈'수준으로 커졌다.

세배돈의 단위가 커졌다고 무턱대고 원천징수하는 무리수를 뒀다가 자녀와 감정의 골만 깊어지는 부모들도 심심치 않게 볼 수 있다. 그렇다고 그 큰 금액을 아무 제한 없이 자녀 주머니에 둘 수도 없는 일. 이번 기회에 자녀와 함께 금융 쇼핑을 해보자. 세뱃돈을 종자돈으로 만들어주는 금융상품을 아이와 함께 찾아보면서 자연스레 경제 아이큐를 높이고 부자가 되는 재테크 습관을 들여주는 계기를 만드는 것이다.

◇돈 불리는 재미를 알려주라=이를 위해선 우선 용돈 관리에 대해 자녀와 허심탄회하게 이야기를 나누는 단계부터 시작해야 한다. 세뱃돈을 비롯한 용돈 관리가 왜 중요하며 자녀 스스로에게 어떤 이득이 있는지를 대화를 통해 설득하는 것이 중요하다.

상당수의 부모들은 이런 단계를 생략하곤 한다. 실제로 한 은행이 지난 2000년대 초반 실시한 조사에선 학부모중 자녀와 함께 용돈이나 저축을 관리하는 데 대한 이야기를 나누는 비율은 10명중 2명꼴에 불과하다는 결과가 나오기도 했다. 이 경우 돈 보다 더 중요한 것을 잃을 수 있다. 바로 부모와 자녀간의 신뢰다. 자녀는 내심 '아빠ㆍ엄마는 나를 믿지 않는구나'라고 생각할 수 있다. 또한 '돈은 내가 관리하는 게 아니라 부모님이 주는 것'이라는 그릇된 고정관념을 심어줘 경제적인 자립심을 떨어뜨릴 수 있다.

세뱃돈 관리에 대한 대화는 우선 동기부여로부터 시작하자. 재테크의 목표를 함께 찾아보는 것이다. 이때의 요령은 재테크의 목표를 가능하면 구체적이고 단기적인 이슈에서부터 찾는 것이다. 아직은 돈 모으는 재미보다 돈 쓰는 즐거움에 끌릴 나이의 자녀에게 학자금이나 결혼자금과 같이 먼 장래의 목표는 그다지 흥미를 유발하지 않는다.

따라서 첫 단계에는 가급적이면 1년 이내에 아이가 재테크의 성과를 체감할 수 있는 눈높이 목표를 대화를 통해 도출해보자. 예를 들어 "연말 겨울 방학에 친구들과 놀러 가고 싶은 곳으로의 여행경비를 마련해보렴"이라는 식의 테마를 끌어낼 수 있을 것이다.

이렇게 매년 목표를 정하면서 자녀의 머리가 조금씩 굵어지면 그에 걸맞게 학자금 마련과같이 보다 장기적이고 실용적인 목표를 정하도록 유도해보는 것도 나쁘지 않다. 자녀도 자신의 돈으로 학자금을 마련한다면 학업에 보다 열중할 수 있는 동기를 갖게 될 것이다.

◇금융 쇼핑도 자녀와 함께 하자=일단 세뱃돈 등 용돈관리의 목표를 정했다면 그에 걸 맞는 금융상품도 자녀와 함께 고르는 게 좋다. 용돈 관리의 핵심은 자녀에게 목돈을 만들어주는 것보다는 자녀에게 경제 활동의 개념과 합리적인 재테크 판단력을 알려주는 데 있기 때문이다.

이 과정에서 부모가 자녀에게 몇 가지 간단한 이슈를 던지고 아이가 그에 상응하는 답을 스스로 찾도록 한다면 금상첨화다. 예를 들어 '돈을 불릴 수 있는 금융상품에는 어떤 것이 있을까','금융상품에 가입한 원금에는 어떻게 이자(혹은 수익률)이 붙을까', '예금과 적금, 적립식 펀드는 어떻게 다를까'와 같은 질문을 던진 뒤 그 답을 찾을 경우 상품권을 사준다든지 하는 식의 인센티브를 주는 것이다.

이를 통해 자녀가 금융상품의 개념을 깨우친 뒤에는 그중 어떤 금융상품에 용돈을 넣을지를 함께 고르자. 품은 많이 들겠지만 주요 은행이나 증권사 등의 홈페이지를 방문해 자녀와 눈 높이와 목적에 맞는 금융상품이 무엇이 있는지 자녀와 함께 토론하며 그중 적합한 상품 목록을 만든다. 그리고 나서 자녀와 함께 해당 금융사 영업창구를 찾아가 상담을 함께 받으며 아이에게 금융상품 가입과정을 현장에서 체험시켜주는 것이 좋다.

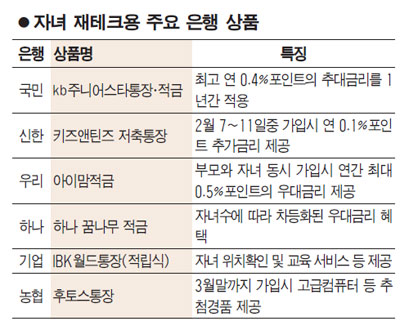

◇자녀와 주식투자 게임도 고려할만=요즘 시중에는 자녀들을 위한 금융상품들이 쏟아지고 있다. 그 종류도 다양해 예금, 적금은 기본이고, 펀드, 보험 상품에까지 폭 넓게 출시되는 상황이다.

이중 예금ㆍ적금은 원금이 보장되고 수익률 예측도 간단하기 때문에 자녀의 금융 교육 첫 단계용 상품을 선택하기 용이하다. 어린이용 예금ㆍ적금 상품에 가입하면 해당 은행이 자녀 교육 이벤트 등을 덤으로 해주는 경우도 많으므로 금리 이외의 다양한 부가서비스를 꼼꼼히 상담 받고 비교한 뒤 가입하는 게 좋다.

자녀의 머리가 어느 정도 굵어 투자수익률에 대한 개념을 이해할 정도의 수준이라면 펀드와 주식 상품에도 눈을 돌려보자. 특히 적립식 펀드는 정기적으로 자금을 불입하고 수익률 자료를 받는 과정에서 자녀에게 규칙적이고 합리적인 재테크 습관을 길러줄 수 있다. 적립식 펀드를 1년 이상 굴려 본 뒤엔 자녀로 하여금 소량의 주식을 직접 선택하도록 기회를 주는 것도 나쁘지 않다. 가능하면 우리 경제를 대표할 수 있는 업종의 우량 기업 주식을 범례로 제시해준 뒤 자녀가 그중 한 두 주정도를 재미 삼아 선택하도록 하는 것이다.

주식 매입은 부모가 대신 하되 해당 주식을 용돈처럼 자녀에게 주는 식이다. 이때 주식 종목 선택과 매매 과정을 자녀에게 보여주자. 주식 매입 후엔 매달 한 차례 이상 정기적으로 주가흐름을 자녀와 함께 열람하면 경제공부를 자연스레 할 수 있다.

보험상품중 보장성 상품의 경우 나이 어린 자녀들이 상품의 개념을 이해하기 어려운 경우가 많다. 따라서 보장성 보험을 고를 땐 아무래도 부모가 주도적으로 의사결정을 할 수밖에 없다. 다만 해당 보험 가입과정에도 가능하면 자녀를 참관 시켜 간접적인 교육을 할 수 있도록 하는 게 좋겠다. 자녀 용돈 관리의 근본적인 목적은 자녀에게 돈을 벌어주는 게 아니라 재테크의 즐거움을 알게 해주는 것이기 때문이다.