홈

국제

국제일반

[뉴스 포커스] 전환점에 선 美 통화정책

입력2011.04.25 17:24:26

수정

2011.04.25 17:24:26

양적완화 종결이 긴축 시작 아니다<br>FRB, 27일 FOMC 후 'QE2 6월 종료' 선언<br>금리인상 등 출구전략 연말돼야 시행 가능성

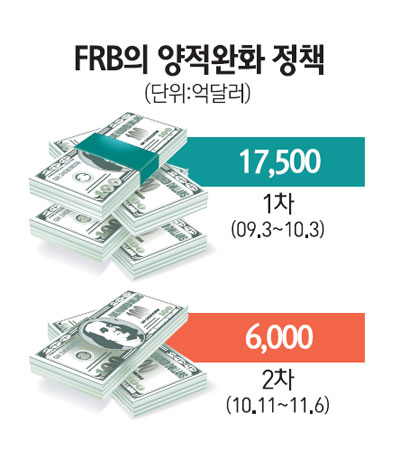

말도 많고 탈도 많던 미국의 돈풀기 정책이 이변이 없는 한 오는 6월로 대단원의 막을 내리게 된다. 달러를 찍어내 시장의 국채를 사들이는 방법으로 돈을 푸는 양적완화 정책은 미 경제를 지난 1930년대식 대공황 위기의 수렁에서 벗어나게 한 반면 약달러로 인한 통화전쟁과 이머징마켓의 핫머니 유입, 글로벌 인플레이션 초래 등 부작용 또한 적지 않았다.

27일 오후(현지시간) 연방준비제도이사회(FRB)가 개최하는 4월 정례 연방공개시장위원회(FOMC)는 6,000억달러 규모의 2차 양적정책의 종료를 선언해 미 통화정책에 일대 전환점을 마련하는 자리가 될 것으로 전망된다. 이날 벤 버냉키 의장이 FOMC 회의를 마치고 1914년 FRB 창립 이후 처음으로 기자회견을 갖는 것도 통화정책이 분수령을 맞는다는 상징성과 밀접하게 연관돼 있다.

2008년 가을 글로벌 금융위기 이후 FRB가 2년여를 끌어온 돈풀기 정책이 일대 전환점을 맞았다. 페드워처(FRB 분석가)들은 이번 FOMC에서 버냉키 의장이 6월 말로 예정된 2차 양적완화 정책을 예정대로 종결할 것임을 시사할 것이라고 전망하고 있다. 5월에는 FOMC가 열리지 않기 때문에 이번 회의에서 시장의 충격을 완화하기 위해 어떤 형태로든 정책변화의 신호를 보낼 것이라는 관측이다.

월가 전문가들은 2차 양적완화의 종결은 통화정책의 중립전환이지 긴축의 시작이 아니라고 전망하고 있다. 실제로 FRB는 2차 양적완화 정책을 1차 정책이 종결된 2010년 3월 이후 곧바로 구사하지 않고 8개월 뒤인 그해 11월부터 가동했다. 로런스 캔터 바클레이즈캐피털리서치 대표는 "FRB는 자산 2조달러어치의 국채 및 모기지증권(MBS)을 바로 매각하지 않고 한동안 보유할 것"이라고 전망했다.

긴축의 대명사인 금리인상도 일러야 연말 또는 내년 초로 예상된다. 손성원 캘리포니아주립대 석좌교수는 "항공모함은 쉽게 방향을 틀지 못한다"며 "신중한 버냉키 의장이 양적완화를 종결한 뒤 시장과 경제상황을 보고 한동안 중립을 유지하다 출구로 나갈 것"이라고 설명했다.

월스트리트저널(WSJ)은 "버냉키 의장과 최측근(재넛 옐런 부의장, 윌리엄 더들리 뉴욕연방은행 총재)은 긴축을 서두르지 않겠다고 언급해왔다"며 "시장은 여전히 '값싼 돈(cheap credit)'을 향유하며 주식시장을 견인하고 있다"고 지적했다.

관건은 앞으로 FRB가 출구전략을 동원했을 때 시장의 충격을 어떻게 줄이느냐다. FRB 자문위원을 맡았던 신현송 프린스턴대 교수는 "FRB가 엄청나게 풀려나간 돈을 거둬들이는 데 실패할 것이라는 우려는 지나치다"며 "FRB는 가장 많은 물량의 모기지채권(1조2,500억달러)을 분할 매각할 수도 있을 것"이라고 전망했다. WSJ는 "FRB 수뇌부의 고민은 언제 출구로 나갈 것이냐가 아니라 (충격을 흡수하기 위해) 어떻게 해나갈 것이냐에 모아지고 있다"고 지적했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>