|

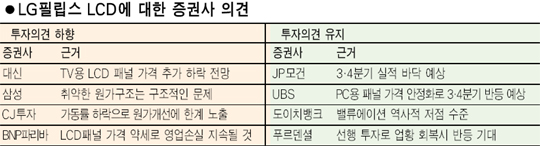

LG필립스 2분기, 사상 최악 '분기' 실적 목표가 잇단 하향JP모건은 "4분기 이후 회복" 전재호 기자 jeon@sed.co.kr 지난 2ㆍ4분기에 사상최악의 분기 실적을 기록한 LG필립스LCD에 대해 각 증권사들이 목표주가를 잇따라 하향 조정하고 있다. 하지만 일부에서는 ‘실적 바닥’이라는 주장도 나오고 있다. 대신증권, 삼성증권, 굿모닝신한증권, 부국증권, CJ투자증권, 모건스탠리, 다이와증권 등은 12일 LG필립스LCD의 목표주가를 일제히 하향 조정했다. 박강호 대신증권 애널리스트는 “LCD패널 가격은 3ㆍ4분기에 TV용 중심으로 12~15% 하락할 것으로 추정된다”며 “LCD TV용 패널의 감산 영향으로 하반기 수익성 개선 기대감도 낮다”고 평가했다. 배승철 삼성증권 애널리스트도 “LG필립스LCD의 2ㆍ4분기 실적은 재고 급증에 따른 판가 급락으로 실망스러운 수준을 기록했다”며 “재고가 늘어난 이유는 빈약한 고객 기반 등 구조적인 요인”이라고 말했다. 삼성증권은 2ㆍ4분기 실적을 바탕으로 LG필립스LCD의 올해 및 2007년 매출액 추정치를 각각 6.7%, 8.2% 하향 조정하고 영업이익도 올해 2,440억원에서 4,920억원 손실로, 2007년 7,560억원에서 6,060억원으로 19.8% 낮춰 잡았다. 반면 JP모건은 이날 “2ㆍ4분기 실적은 실망스럽지만 최악의 상황은 끝난 것으로 보인다”며 4ㆍ4분기 이후 회복세로 돌아설 것으로 전망하고 목표주가 4만5,000원을 유지했다. 푸르덴셜투자증권도 “선행투자로 단기 손실이 확대됐지만 3ㆍ4분기 이후 대형 평판TV 수요 증가로 시장점유율 확대가 예상된다”며 투자의견 ‘매수’에 목표주가 5만7,000원을 유지했다. 이날 LG필립스LCD는 부진한 2ㆍ4분기 실적에도 불구하고 메릴린치, 씨티그룹 등에서 매수세가 몰리며 전날보다 1.57% 오른 3만2,300원에 거래를 마쳤다. 입력시간 : 2006/07/12 16:46