공작기계부품 분야 국내 독점적 지위 자랑<br>기어·척등 국내 점유율 70% 달해<br>에너지장비등 매출도 꾸준히 확대

| | 서암기계공업 직원들이 광주광역시 광산에 위치한 공장에서 기계부품을 조립하고 있다. 사진제공=서암기계공업 |

|

국내 공작기계부품 분야에서 독점적 지위를 가진 서암기계공업이 코스닥시장 상장을 추진한다.

서암기계공업은 지난 1978년 설립된 이후 공작기계 전문기업으로 입지를 확고히 하고 있다. 서암기계공업에서 만드는 공작기계는 크게 기어, 척ㆍ실린더, 커빅 커플링 등 3개 분야로 나뉘는데 현재 세 분야 모두 국내 시장점유율이 70%에 달한다. 권영호 서암기계공업 대표는 "기어 부문에서 국내시장 점유율이 70%를 차지하고 있는 것을 포함해 척ㆍ실린더 65%, 커빅 커플링 70% 등 공작기계부품 분야는 독점적 지위를 누리고 있다"며 "두산인프라코어에 독점으로 공급하는 등 국내의 시장위치는 확고하다"고 설명했다.

서암기계공업의 전체 매출에서 공작기계 분야가 차지하는 비중은 현재 70% 가량된다. 서암기계공업은 앞으로 매출 다각화와 수익 안정화를 위해 다른 분야로의 진출도 꾀하고 있다. 권 대표는"현재 공작기계와 비공작기계의 매출이 7:3 정도이지만 장기적으로 6:4 수준으로 바꿔나갈 계획"이라며 "에너지장비, 기간산업 분야는 성장세가 더욱 크고 마진율이 높아 회사의 성장성과 수익성 제고에 기여를 할 것으로 본다"고 설명했다.

이에 따라 서암기계공업은 에너지장비, 기간산업 부품으로 매출을 꾸준히 늘리고 있다. 에너지장비 분야에서는 풍력발전기의 핵심부품인 피치 드라이브용 기어의 판매가 증가하고 있다. 회사측은 풍력분야의 매출 성장세가 내년에는 100% 이상 증가해 약 20억원의 매출을 올릴 수 있을 것으로 기대하고 있다.

선박용 엔진분야의 성장세는 이보다 더 크다. 내년에는 현대중공업 등에 선박용 대형엔진을 납품해 30억원 이상의 추가 매출을 기대하고 있다. 또 철도차량기어에서도 성과가 보이고 있다. 실제로 한국로템은 그 동안 해외제조사로부터 납품 받던 철도차량기어를 올해 서암기계공업 제품으로 일부 대체하기도 했다. 권 대표는 "올해 초기양산에 성공해 신분당선 차량에 부품에 투입됐다"며 "앞으로 연간 1,000량 이상의 전동차에 사용될 것으로 보인다"고 설명했다.

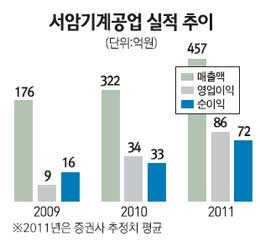

서암기계공업의 최근 매출 성장세도 두드러진다. 올 3ㆍ4분기까지 매출과 영업이익은 각각 353억원과 69억원으로 지난해 매출(321억원)과 영업이익(34억원)을 이미 넘어섰다. 권 대표는 "올해에는 글로벌 경기 침체의 큰 영향을 받지 않은 덕분에 457억원의 매출과 86억원의 영업이익을 거둘 수 있을 전망"이라며 "앞으로 연간 40% 이상의 실적 증대를 목표로 하고 있다"고 밝혔다.

해외시장 진출은 이 회사의 또 다른 성장동력으로 평가받고 있다. 권 대표는 "현재 전체 매출에서 해외시장이 차지하는 비중이 16% 수준인데 앞으로 40%까지 끌어올리겠다"며 "해외시장의 개척을 통해 국내 경기침체에도 안정적 매출을 거둘 수 있는 사업구조를 완성하겠다"고 설명했다. 권 대표는 또"지난 2008년 일본 수출 비중이 전체 매출에서 27%를 차지할 정도로 높았는데 글로벌 금융위기 이후 수출이 급감했다"며 "현재 일본 수출이 늘어나고 있는 데다 인도네시아, 인도 등 신규 시장 진출도 활발히 진행되고 있어 내년 이후에는 해외 매출이 크게 늘어날 것으로 기대한다"고 설명했다. 특히 신규사업분야인 철도차량기어는 동남아 국가에 우호적인 반응을 얻고 있어 수출 가능성도 높다. 권 대표는 "일본 수출 물량을 복원시키는 것과 더불어 신규시장 진출에 큰 힘을 쏟고 있다"며 "동남아시장은 해외시장 다각화 전략에 밑거름이 될 것"이라고 설명했다.

서암기계공업은 지난 2008년 코스닥시장 상장을 한 차례 추진했지만 자진 철회했었다. 권대표는 이와 관련 "당시 리먼브러더스 파산 여파로 서암기계공업의 2009년 매출이 반토막 나는 등 실적이 악화돼 철회한 것"이라며 "현재는 실적이 지속적으로 증대되고 있어 상장을 추진하기에 좋은 시기라고 생각한다"고 설명했다.

|

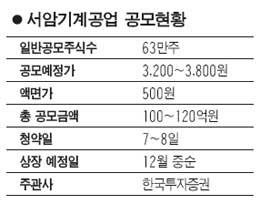

63만주 일반에 배정… 7일부터 이틀간 청약

●청약가이드

서암기계공업은 코스닥시장 상장을 위해 7~8일 이틀간 공모주 청약을 진행한다. 상장주관사는 한국투자증권이다.

총 공모주식수는 315만주이며 이 가운데 20%인 63만주가 우리사주조합에 우선 배정된다. 일반투자자에게 배정된 물량은 63만주(20%)이며 나머지 189만주(60%)는 기관투자자에게 배정된다.

서암기계공업의 공모후 최대주주와 특수관계인 지분 66.52%이다. 우리사주조합 물량(5%)을 포함해 총 71.52%의 지분이 보호예수 조약에 묶여 1년간 매도 금지된다.

서암기계공업은 이번 공모자금 100억원 가운데 발행비용을 제외한 전액을 시설ㆍ운영자금에 사용할 계획이다. 권영호 서암기계공업 대표는 "해외에서 20억~30억원을 들여 기어가공장비 등을 구입할 예정"이라며 "투자 비용은 크게 들지만 앞으로 생산성 증대 효과가 클 것으로 기대한다"고 설명했다.

서암기계공업은 2009년 175억원의 매출과 9억원의 영업이익을 거두는 데 그쳤지만 2010년 실적이 대폭 개선됐다. 2010년 매출은 321억원, 영업이익은 34억원을 일궈냈다. 올해는 이보다 40% 가량 증가한 457억원의 매출과 86억원의 영업이익을 기대하고 있다.

증권신고서에 기재된 투자위험요소로는 ▦공작기계산업 업황이 악화될 경우 실적에 영향을 줄 수 있다는 점 ▦ 원재료인 철강재 가격이 급등할 경우 수익성이 악화될 수 있다는 점 ▦ 기술인력에 대한 의존도가 높고 연구개발비용이 지속적으로 발생한다는 점 등이 있다.

|