CD금리 최대 0.25%p 추가 상승 불가피할듯<br>0.3%p오르면 1억2,000만원 대출자 年36만원 더 늘어<br>中企는 '대출 축소'와 겹쳐 자금사정 악화될듯

금융통화위원회의 기준금리 인상과 함께 시중금리도 동반 상승할 수밖에 없어 대출을 이용하는 서민과 중소기업들의 이자부담이 가중될 것으로 보인다.

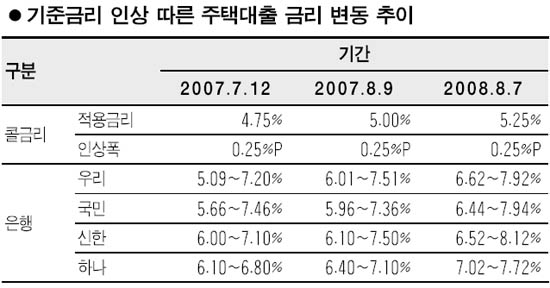

◇시중금리 상승 불가피=금통위의 기준금리 인상으로 시중금리 상승이 불가피해졌다. 채권시장 전문가들은 시중금리가 이미 기준금리 인상분을 미리 반영한 것을 감안하더라도 시장금리 기준이 되는 양도성예금증서(CD) 금리의 경우 단기적으로 최대 0.25%포인트(25bp)까지 추가 상승할 것으로 전망하고 있다. 시중은행의 한 관계자는 “단기적으로 최대 0.25%포인트까지 CD 금리가 오를 수 있다”며 “다만 추가적인 기준금리 인상이 없을 것으로 판단되는 만큼 오름폭은 제한될 수 있다”고 말했다.

CD 금리는 지난 7월 초 5.37%를 기록했으나 7월 말 5.68%로 한달 사이 0.31%포인트나 올랐으며 이달 6일 5.72%까지 상승했다.

◇서민 대출이자 부담 증가=예금은행의 가계대출 잔액은 5월 말 현재 489조6,243억원으로 이 가운데 80%는 변동금리형 주택대출로 금리가 CD 금리에 연동돼 움직인다. 변동형 대출 금리는 3개월에 한번씩 91일물 CD 금리를 반영해 변경된다. CD 금리가 7월24일 이후 2주일 동안 0.36%포인트 급등한 점을 고려하면 늦어도 앞으로 두달 안에는 대출 금리가 오르게 된다.

CD 금리가 추가 상승하지 않고 현 상태만 유지하더라도 변동형 주택담보대출로 2억원을 대출받았을 경우 월 이자부담이 6만원 정도 늘어난다. 시중은행들의 변동형 주택담보대출 금리는 이달 초 최고 연 8%를 돌파했다.

주택담보대출 금리가 0.3%포인트 오르면 수도권 1인당 평균 대출 이용액인 1억2,000만원을 빌렸을 경우 연간 이자부담이 36만원가량 더 늘어난다. 특히 올해 만기가 돌아오는 3만여건, 3조2,000억원 규모의 처분조건부 대출자들의 부담은 더욱 가중된다. 1년 내 기존 아파트를 처분하는 조건으로 투기 지역의 아파트를 추가 구입한 처분조건부 대출자의 경우 1년 기한 만료 후 3개월까지 최고 21%의 연체이자를 물어야 하기 때문이다.

◇중기(中企), 빚 부담에 휘청=대부분의 중소기업들은 올 상반기 내내 은행권의 대출 축소와 심사 강화, 높은 이자부담으로 자금사정의 어려움을 호소하고 있다. 은행권의 중소기업 대출은 7월 말 현재 395조원으로 올 들어 40조원이나 늘었다. 담보대출이라도 중소기업의 6월 기준 신규 대출 평균 금리는 7.21%로 가계대출의 6.93%에 비해 0.28%포인트 높다.

연체율에서도 6월 말 현재 대기업과 가계 연체율은 전년 말보다 각각 0.07%포인트, 0.03%포인트 하락한 반면 중소기업 연체율은 0.14%포인트 상승했다. 신민영 LG경제연구원 금융연구실장은 “악화된 고용상황과 원리금 상환 부담, 민간소비 침체 등을 감안할 때 이번 기준금리 인상 결정의 여파로 서민과 중소기업들의 고통이 더욱 커질 것으로 우려된다”고 말했다.