|

|

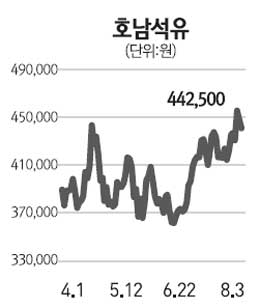

호남석유의 2ㆍ4분기 연결기준 영업이익은 지난해 같은 시기와 비교해 34% 줄어든 3,681억원을 기록, 기존 실적 예상치를 밑돌았다. 폴리에틸렌(PE)과 폴리프로필렌(PP) 스프레드(가격차이)가 위축됐지만 에틸렌글리콜(EG)ㆍ부타디엔 등의 강세로 지난 분기보다 15% 줄어드는 등 감소폭이 크지 않았다. 반면 케이피케미칼의 영업이익이 지난 1ㆍ4분기보다 60% 줄어든 것으로 추정되고 타이탄도 영업이익이 54% 감소, 예상치를 밑도는 배경이 됐다. 3ㆍ4분기 영업이익은 4,770억원으로 전 분기보다 30% 개선될 것으로 전망된다. 지난달 PEㆍPP 스프레드가 반등했고 EG와 부타디엔도 강세를 이어가 호남석유의 영업이익은 23% 증가할 것으로 추정된다. 케이피케미칼은 PX마진이 개선되고 있어 영업이익 수준은 2ㆍ4분기와 유사하겠지만 타이탄은 평가손실 환입, PEㆍPP마진 개선 등을 고려할 때 한층 실적이 개선될 것으로 기대된다. 7월 초 이후 석유화학 제품 스프레드는 개선되고 있다. 중국의 긴축 기조는 지속되고 있으나 최종 수요가 여전히 견조한 가운데 재고 조정이 마무리됐기 때문으로 판단된다. 3ㆍ4분기는 계절적 성수기인 만큼 재고 확보 수요로 개선 추세가 지속될 것으로 전망된다. 오는 2012년에는 중국 수요가 다시 성장하기 시작하면서 추가적인 업황 개선이 기대된다. 호남석유의 주가는 2ㆍ4분기 실적 부진 우려로 조정을 받다가 중국의 긴축 완화 기대감과 7월 스프레드 반등 등으로 3ㆍ4분기 실적 개선에 대한 기대가 높아지면서 다시 반등했다. 2ㆍ4분기 실적은 예상치를 소폭 하회했으나 일회성 요인이 크고 이미 스프레드가 반등하기 시작한 만큼 2ㆍ4분기 실적 부진으로 주가가 하락한다면 매수 기회로 판단된다.