생보사별 원금 130% 보장등 특화상품 선봬<br>변액보험에 인덱스펀드·일반연금등 장점 결합<br>연 300만원까지 소득공제 혜택 직장인에 유리

[PB의 신년 재테크] 연금보험으로 '안전성+수익성' 동시에

생보사별 원금 130% 보장등 특화상품 선봬변액보험에 인덱스펀드·일반연금등 장점 결합연 300만원까지 소득공제 혜택 직장인에 유리

서정명 기자 vicsjm@sed.co.kr

ImageView('','GisaImgNum_1','default','260');

ImageView('','GisaImgNum_2','default','260');

직장에서 은퇴하는 시점은 점점 빨라지는 반면 인간의 평균수명은 늘어나자 노후 생활을 걱정하는 사람들이 많다. 주식시장에 직접 투자하거나 적립식펀드에 가입하는 것도 좋은 방법이지만 주식시장의 변동성이 마음에 걸린다. 그렇다고 예금에 돈은 넣어두자니 수익률이 마음에 들지 않는다.

이처럼 금융시장의 불확실성을 제거하면서 안정적인 수익을 보장할 수 있는 금융상품이 보험사에서 판매하는 연금보험이다. 연금보험은 가입자가 매월 일정금액을 불입하면 보험사는 공시이율(은행의 예금금리)로 수익을 보장해주고 만기가 되면 보험금을 지급하는 상품이다.

특히 요즘에는 원금의 130%까지 보장하는 변액연금보험도 쏟아지고 있기 때문에 안전성과 수익성을 기대할 수 있다. 글로벌 금융위기 및 신용경색으로 보험사들의 영업환경이 점점 악화되고 있는 상황에서 생보사들은 고객유치를 위해 경쟁적으로 다양한 보장내용과 특화된 상품을 선보이고 있다.

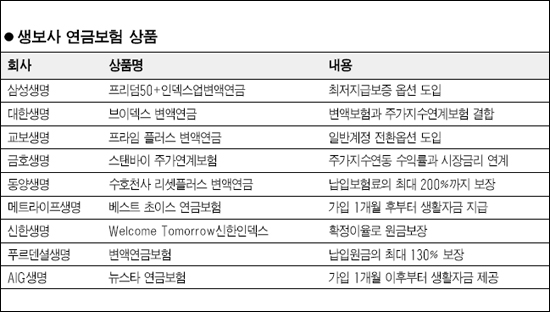

삼성생명은 변액연금보험에 인덱스펀드의 장점을 결합한 ‘프리덤50+인덱스업 변액연금’을 내세워 좋은 반응을 얻고 있다. 이 상품은 주가가 오르면 상승분만큼, 하락하면 최저지급보증옵션을 통해 안정적인 수익이 가능하도록 설계됐다. 스탠다드형의 경우 보험료 납입기간에는 이미 납입한 보험료를, 납입 완료시점부터 10년까지는 적립금의 110%를 최저보증금액으로 해 이후 5년 단위로 5%씩 최종보증금액을 올려준다.

대한생명은 변액보험과 주가지수연계보험의 장점을 모은 ‘브이덱스 변액연금보험’을 판매하고 있다. 변액보험이지만 목표한 투자수익률을 달성한 후에는 자산연계형 보험으로 전환해 수익을 보전하면서 안정적으로 연금액을 늘릴 수 있다. 목표 수익률이 130%를 달성하면 이 때부터 투자자금을 분리해 운영한다. 납입원금의 100%는 안정적인 공시이율로, 초과수익분 30% 이상은 코스피200지수에 연동해 추가 수익을 노린다.

교보생명은 변액보험의 수익성과 일반연금의 안전성을 결합시킨 ‘프라임 플러스 변액연금보험’을 출시했다. 이 상품은 투자실적에 따라 고수익을 올릴 수 있는 변액연금으로 운용되다가 목표수익률을 달성하면 안전자산으로 갈아탈 수 있는 것이 특징이다. ’일반계정 전환옵션’을 도입해 수익률이 130% 이상이면 안정적인 일반연금으로 전환할 수 있기 때문에 적립금이 주식시장 변화에 따라 영향을 받지 않는다. 일반연금으로 전환한 후에는 시중금리를 반영하는 공시이율이 적용된다.

금호생명은 주가지수연동 수익률과 시장금리를 연계한 ‘스탠바이 주가연계보험’을 판매해 큰 인기를 끌고 있다. 이 상품은 코스피200지수의 월별 주가지수 증감분을 합산해 수익률을 결정한다. 주가가 오를 때에는 상승분을 반영해 보다 높은 수익을 올릴 수 있고 주가가 하락해도 원금을 보장해준다.

동양생명은 납입 기본보험료의 최대 200%까지 보증해주는 ‘수호천사 리셋플러스 변액연금보험’을 판매하고 있다. 고객의 자금사정이 좋지 않을 경우에도 보험계약을 유지할 수 있도록 보험료를 일시적으로 중단할 수 있도록 허용한다.

메트라이프생명의 ‘베스트 초이스 연금보험’은 장기간(5년, 10년) 확정금리를 보장함으로써 안정된 생활자금을 제공할 뿐 아니라 가입 1개월 또는 1년 후부터 생활자금을 즉시 지급한다. 12월 1일 공시이율을 적용할 경우 10년 확정형은 6.1%, 5년은 5.8%의 확정금리를 적용한다.

신한생명은 주가가 하락하더라도 확정이율로 원금을 보장할 수 있는 ‘Welcome Tomorrow 신한Index연금보험’을 판매중이며 푸르덴셜생명은 납입원금의 최대 130%까지 보장하는 ‘무배당 변액연금보험’을 선보이고 있다. AIG생명의 ‘뉴스타 연금보험’은 1종(원화형)의 경우 6.1%, 2종(미국 달러형)은 6.0%, 3종(호주 달러형)은 4.4%의 확정금리를 보장하며 가입 1개월 이후부터 매월 또는 매년 확정금리로 생활자금을 받을 수 있다.

연금저축보험은 소득공제 혜택이 큰 장점이 있다. 연간 보험료의 100%(연 300만원 한도)까지 소득공제 혜택이 있으며 연금을 받을 때 5.5%의 연금소득세를 납부하면 된다.

일반적으로 연금상품은 납입기간이 만료된 이후 만 55세 이후부터 5년 이상 연단위로 보험금을 받게 된다. 중도에 해지할 경우에는 22%를 세금으로 내야 하기 때문에 장기적인 투자전략을 세워 가입해야 한다.

연말정산 때 소득공제를 받을 수 있기 때문에 직장인들에게 유리한 상품이며 은행의 연금저축신탁과 큰 차이가 없어 만기를 채우면 원금 손실없이 안정적으로 연금을 받을 수 있다.

혼자 웃는 김대리~알고보니[2585+무선인터넷키]